她理财 App

她理财 App

又整活?周末保险圈发了这样一则通告...

刚刚过去的周末,保险圈整了个大消息出来!

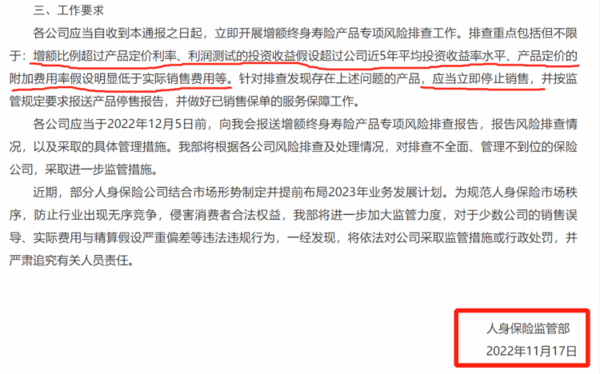

11 月 18 日,也就是上周五,银保监会人身险部发布了《关于近期人身保险产品问题的通报》。

熟悉不熟悉?小秘书看完可觉得太熟悉了![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) ,2019年年底新规,导致4.025%集体下架,2021年年底新规,导致大批互联网产品下架,仅存的部分产品转为线下,结果今年年底,果然。逃脱不了“年底必新规”的宿命....

,2019年年底新规,导致4.025%集体下架,2021年年底新规,导致大批互联网产品下架,仅存的部分产品转为线下,结果今年年底,果然。逃脱不了“年底必新规”的宿命....

今年的这个通报,要求所有相关保司,必须在12月 5日前针对在售的增额终身寿进行自查,若发现产品有相关问题需立即停售。

可以预见的是,接下来,市面上预定利率接近 3.5% 的增额终身型产品,是真的要迎来大面积停售了![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

这不就和小秘书之前对增额终身型产品走势的判断一毛一样吗!

从《通报》的内容来看,监管这次主要关注增额终身型产品三个方面的问题,有涉及这些问题的增额终身寿都可能会停售,下面我们分别讲一讲。

1、产品增额比例超过定价利率

定价利率,可以简单理解为收益率的上限。比如一款增额终身寿的定价利率为 3.5%,那么无论持有多久,它的收益率最高也不会超过 3.5%。

而增额终身寿还有一个“基本保险金额”,会按照固定比例增长,它主要和身故赔付相关,与收益没有太大关系。目前部分产品的增额比例在 3.5%~4% 之间,比定价利率要高。

很多不了解这些概念的财蜜,会误以为“增额比例”是产品的收益率,从而买到了不符合收益预期的产品。所以,监管部门要求有这种情况的产品停售,避免对消费者造成销售误导。

2、利润测试的“投资收益率假设”,超过近5年平均投资收益率水平

新开发的产品进行备案时,保险公司需要进行利润测试,即假定一个投资收益率,来看产品的收益能有多少。

例如一款增额终身寿的 预定利率IRR 是 3.5%,保险公司拿着这款产品的保费去投资理财,假定投资收益率是 5%,其中 3.5% 是消费者应得的收益,剩下 1.5% 就是保险公司的收益。

过往保险公司在进行利润测试时,一般会以 5% 左右的投资收益率来测试。那假设该保司过去 5 年的平均投资收益率,并没有达到假设5%的水平,那在监管部门看来,这个产品就可能存在市场风险。

所以对有这类情况的产品,监管部门也会要求停售。

3、产品定价的“附加费用率假设”,低于实际销售费用

保险公司在给产品定价时,会结合公司的经营成本、产品预计收益等来制定,其中各项成本费用(房租、人力等)可以简单理解为附加费用。

附加费用率越低,产品的收益率就会越高,消费者能获得的收益也越高,相当于保险公司让利了。

那假设一款增额终身寿在计算附加费用率后,给消费者设置的收益率卡在 3.2% 比较合理,但保险公司为产品有竞争力,把给到消费者的收益率提升到 3.3%。那超过的这 0.1%收益,就需要保司自己承担。

保司给消费者让了利,成本却降不下来,那就会出现亏本经营的情况,从宏观及长期发展的角度来看,这是不利于保险行业健康发展的。所以监管部门自然不允许这样的产品继续或过多销售。

综上,这个通报对我们消费者来说也是一把“双刃剑”:

![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) 好消息:经过整顿后,更有利于整个保险行业健康安全的发展;

好消息:经过整顿后,更有利于整个保险行业健康安全的发展;

坏消息:行业安全的前提下,产品的整体性会略低于从前。比如收益会降低,配置门槛提高等……

其实这份通报发布至今,已经有多款增额终身寿产品是被要求立即停售的。而且不夸张地说,目前市场上多数收益率能接近 3.5% 的高收益产品,都或多或少都存在以上问题,所以也都面临停售风险。

当然也不必“恐慌”或“争抢”,现在该不该买增额终身寿,还是要结合咱们个人的实际情况来考虑,接下来我们就聊一聊:什么情况下,适合配置增额终身型产品?

买增额终身寿之前,需要了解这两点:

①增额终身型的产品,属于中长期的投资,一般资产需要锁定几年时间,如果提前退保可能存在损失。所以,如果是短期的投资需求,就不要考虑这类型的产品啦~

②增额终身寿这类产品,更多的是帮助我们实现“资产安全”,在资产规划中属于进阶的需求;大家在考虑这类产品之前,也要关注下,自己的人身安全保障是否充分。也就是疾病意外等基础保障是否已经配齐。

那如果咱们已经有一笔中长期不用的闲钱,而且也做好了疾病和意外的保障,那就可以考虑入手增额终身寿。尤其是以下人群可以重点关注:

①想为孩子储备一笔教育金、或为自己准备一笔养老金:可以运用产品长期锁息,及终身复利增长的优势为未来的特定时间段储备一笔钱,专款专用。

②有长期储蓄需求,但不想承担资金损失:有一笔闲钱但苦于投资无门,或不想承担高风险损失,可以利用增额终身寿进行财富增值。

③有资产隔离、财富传承需求:如果在婚前为自己购买一份增额终身寿,并交完保费,婚后则属于个人财产;增额终身寿用来财富传承也很便利,可以直接指定身故受益人,把钱留给指定受益人。

可以看到,增额终身寿的用途很广,我们可以根据自己的需求,来灵活使用。如果以上内容大家都了解清楚,没有问题的话,那么就可以考虑在预定利率3.5%的产品绝迹前,抢占一波高收益产品的红利。

从不限制到4.025%,从4.025%到3.5%,大环境一直在变,产品怎么可能又一成不变呢?目前储蓄险能带来收益写进合同,低风险,稳健收益的优势。趁着还有机会,着实应该考虑考虑了~~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~