她理财 App

她理财 App

我的全家保险配置方案

所处背景——

人生阶段:单身/二人世界/三口之家/二胎家庭

二胎家庭

年龄阶段:60后/70后/80后/90后/00后

90后

所在城市:城市名或者一线/二线/省会城市/三四线城市等

一线

- 是否规划了专门用于意外重疾保障的资金?是如何考虑的?(自己,家人)

目前自己和先生及孩子都配置了重疾险,这几天把孩子爷爷的防癌险也买了,手上也有部分资金可以随时取出。

- 设想下,意外/重疾可能要花费多少钱?

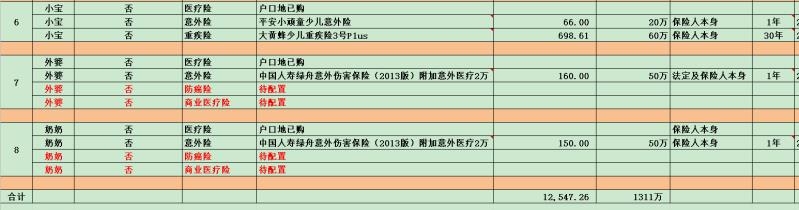

目前全家的保险保费算下来12547.26元(保额是1311万)表中红色部分是待配置,买保险不是一劳永逸的事,调整和补充不可避免。表中保险配置的原则是先大人后孩子且优先经济支柱。

- 目前,这些保障用什么形式存放(保险?存款?)

家中保险合同全部打印保存至专门的文件盒,电子合同和保险清单一般会定期更新转存到硬盘同时发送至先生的邮箱。手上的保险应急资金基本在稳健理财里面。

- 分别准备了多少额度用于应对意外和重疾?

全家除了保险清单中对应的每人的额度以外(重疾基本配置50万,意外除了孩子也都在50万左右),手上目前留有8W资金应急。

- 仅靠保险应对,你觉得是否足够?原因是什么?

仅仅靠保险我家还远远不够,毕竟保险还未完全配齐,先生的寿险、终身重疾险(目前重疾险只到70岁),爸妈和婆婆的防癌险,两个小孩的百万医疗都是急需要优先配置的,还有我自己因为乳腺增生买不了商业医疗险这部分缺口只能靠多多存钱了。

- 未来是否会调整这部分资金预算?如何调整?

未来应该还会继续配置合适的保险直至完善,全年保费预计会调增在2.5万左右,预留的备用金最好可以增至30万左右。这30万平时可以考虑短期稳健理财,做到应急增值两不误。

成年人的世界,上有老下有小有保障才有安全感。多赚钱、多学习、好好理财,愿所有保障都能如期完善。