她理财 App

她理财 App

支付宝终身续保医疗险来了!是划时代的产品,但我不会买。

支付宝终身续保医疗险来了!是划时代的产品,但我不会买。

原创 赵小姐 辣妈赵小姐 昨天

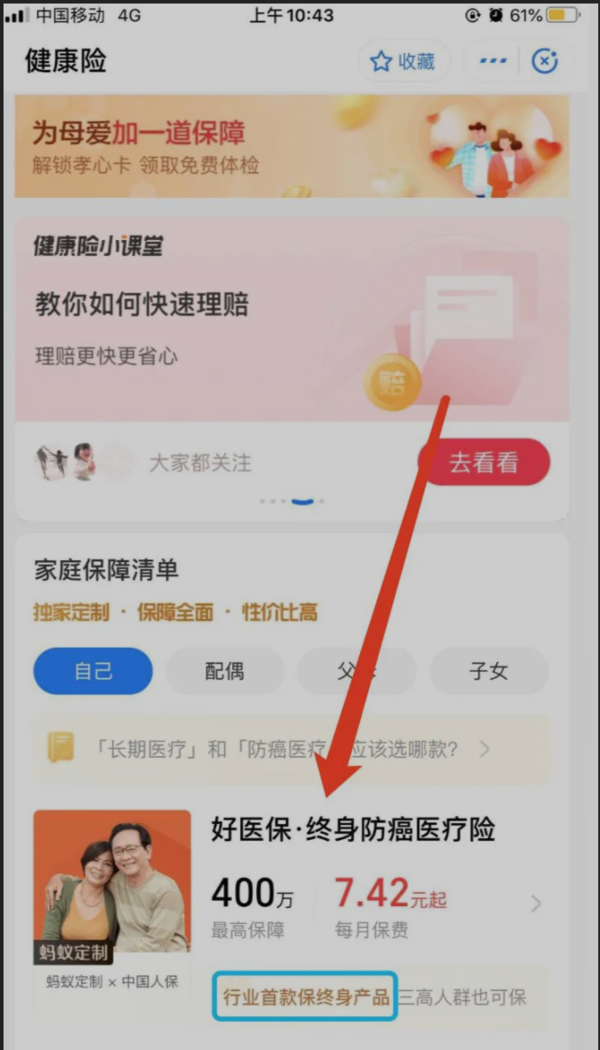

支付宝最近推出了可以终身续保的医疗险,目前还属于灰度测试阶段,只有部分人可见。

在支付宝-首页-我的-蚂蚁保险-健康里,第一个产品就是了,它长这个样子:

无论这个产品本身是否值得购买,它都将成为一款划时代的产品。

接下来会有更多类似的产品出现,让我们拭目以待。

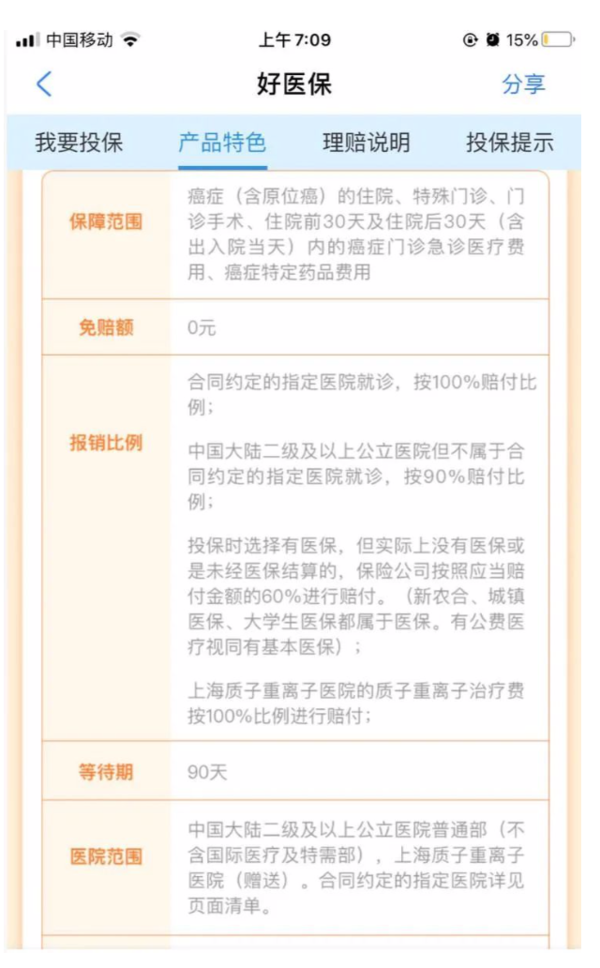

首先它是款医疗险,也就先花钱后报销。

报销的规则长这个样子:

简单说就是,癌症的治疗费没有免赔额,都可以报销。

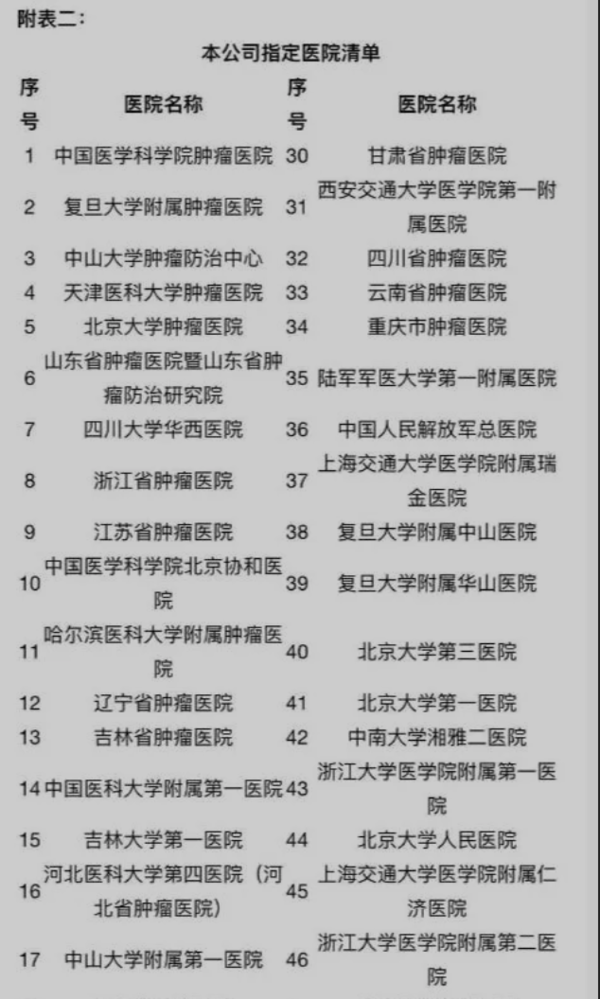

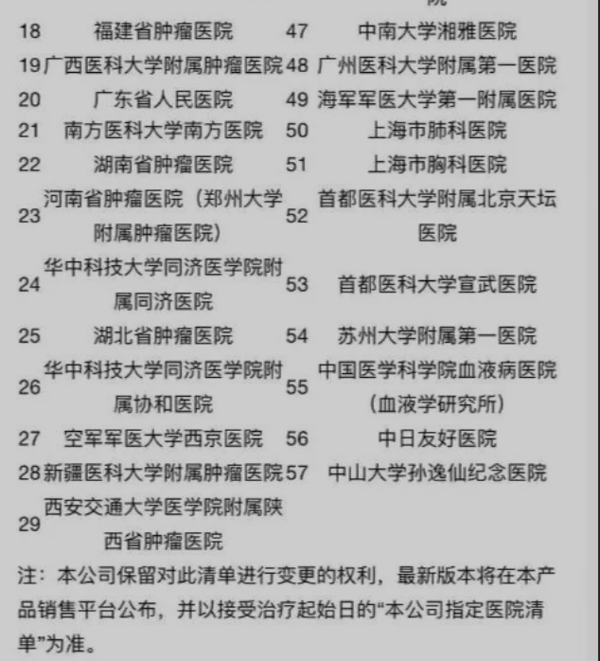

如果你在我指定的那50家医院治疗的话,100%报销;

如果你在其他二级以上公立医院的普通部治疗的话,只能给你报销90%了,除非别的保险公司先给你报销10%。

我看了一下它的定点医院,虽然是五十多家,但并没有做到每个省份至少一家。

北京上海比较多,有的欠发达省份一家都没有。

癌症治疗通常都是很漫长的过程,少则三五个月撒手人寰,多则苦苦挣扎五年八年。

这么长期的住院,除了对家庭经济是一种考验以外,对家庭成员精力也是一种考验。

尤其现在家里孩子都比较少,老人真生病了,子女就需要在医院、单位、家里三者之间奔波。

辞职去省会看病真的不现实,即使像我这样就生活在北京,每天开车一个多小时去协和,坚持一两个月可以,一两年真的吃不消。

所以像癌症这样的慢性病,和孩子选幼儿园是一个道理,医疗水平、费用、距离都是我们需要考虑的。

而距离真的是很重要的。

对于大多数人来说,都不会去省会或者北京上海长期治疗,顶多是在家里面确诊了,不放心担心误诊,去大医院吃颗定心丸,再回家里慢慢治疗。

这样的话就只能报销90%而不是100%了。

别小看这10%,癌症的治疗都是数十万的金额,也就是这10%也是好几万块呢。

其次它是款癌症医疗险。

也就是只有癌症产生的医疗费用才可以报销,心脏病脑出血交通意外通通都不管。

那就需要考虑一下它的实用性了,癌症无疑是可怕的,但也要区分年龄。

爱吃隔夜菜,土豆发芽舍不得扔的老年人确实是多半被癌症要了亲命了;

但是外卖蹦迪熬夜加班996的年轻人,多数还是被心脑血管疾病带走的。

而且老年人一般会有一些三高这些慢性病,买不了百万医疗险;年轻人虽然都是亚健康但病历本上还是很干净的。

所以癌症医疗险更适合老年人,好医保的癌症医疗也不例外。

最后它是一款一年期的癌症医疗险。

虽然可以续保到终身,但它还是一款1年期的产品,而非一款终身的产品。

区别就在于,一年期的产品未来是可以针对全体涨价的,终身的则不能涨价。就像我们买的终身重疾险,购买的时候约定多少钱,就是多少钱。

真的,但是也是有条件的。

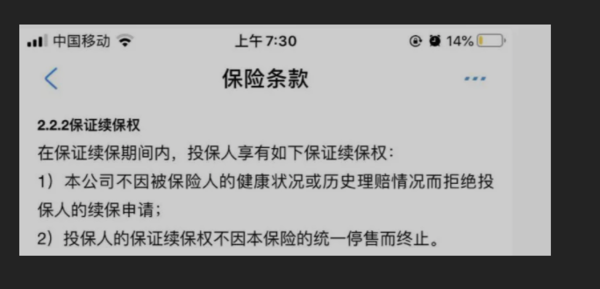

他的续保条款是这样子的:

身体变差、理赔过、停售都不影响你的续保。

只要你买完之后不“作死”,它就不会限制你购买。

作死行为包括如下:

1、 不如实告知

2、 自己申请解除

3、 不交保费

4、 宽限期还不来交保费

支付宝对互联网金融的创新还是非常令人敬佩的,感谢马爸爸。

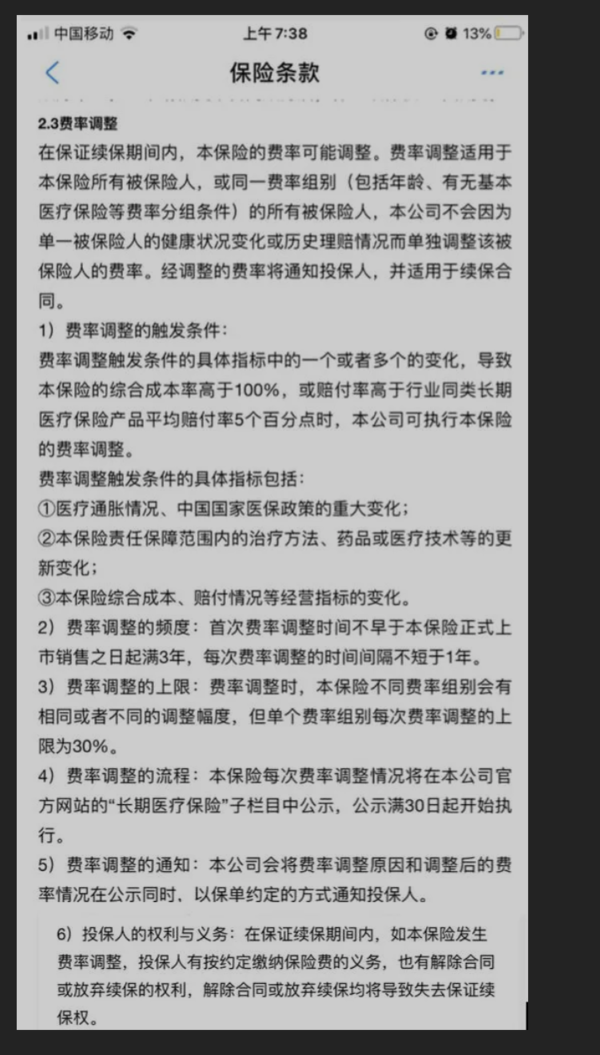

其实这款产品是保留了涨价权利的。

我把我什么时候要涨价写在条款里了,你自己看着来,合适就买,强求不是买卖。

涨价的规则是这样子的:

简单说,将来我会调整保费,但不会针对某一个人,至少是一群人。

而且需要医保政策重大改变,医学技术发展使我的治疗和药品落伍了等等。

并且我保证3年之内不涨价,以后顶多一年涨一次,不会总是涨价的,每次涨价也不会超过30%。

我个人觉得这样求不算过分,也算合情合理。

整体看下来,产品没啥毛病,我为啥不买呢?

1、 我心心念念的是终身医疗险,不是终身防癌医疗险。三十来岁,癌症不一定比心血管多,心血管不一定比交通事故多。

2、 我已经有了百万医疗了,虽然是一年期的,但我觉得更适合我。

3、 用不了多久,会有真的终身百万医疗险出来的。这两年如果生病了有百万医疗,过两年有了终身百万医疗,我再买。

但好医保终身防癌医疗险还是很适合咱们爸妈这个年纪的。

反正他们别的百万医疗险也不一定买的上,癌症又是老年人的拿手菜。而且他们也等不起了,再不买就真的超龄什么也买不到了。

所以爸妈可以买,年轻人等等可以真的终身续保的百万医疗吧。