她理财 App

她理财 App

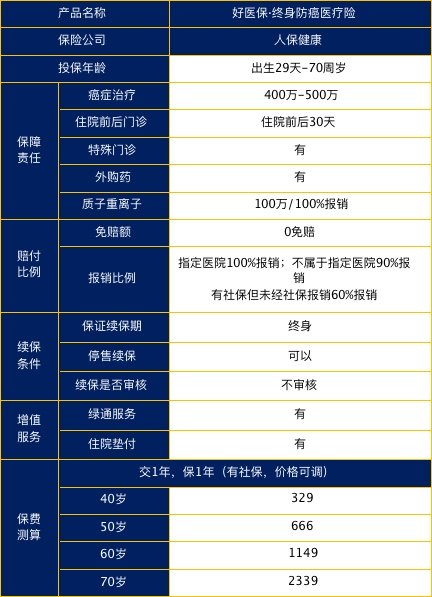

保障到终身的医疗险来了!

医疗险和重疾险相比,优势在于保费便宜,一年几百块钱就能获得几百万保障。

但是医疗险的劣势在于保障期限较短。

重疾险可以选择保障到60岁、70岁、80岁甚至终身。

而医疗险大多数还是1年期的,最长的也只有6年。

支付宝最近出了一款保障到终身的防癌医疗险——好医保终身防癌医疗险。

是否值得购买呢?和星星白一起看一下!

产品基本形态:

首先我们要明确百万医疗险和防癌医疗险的区别。

百万医疗险不限定疾病种类,住院原因;而防癌医疗险至保障因癌症产生的医疗费用。

百万医疗险相比较于防癌医疗险健康告知也更严格。

比如三高、糖尿病人群一般都会遭百万医疗险的拒保,而防癌医疗险健康告知就较为宽松。

所以防癌医疗险适合年龄比较大、有心血管、糖尿病等疾病的人群。

如果身体健康没有什么异常,年龄在60岁以下的,还是建议选择百万医疗险。

确定自己的需求后,我们就来看看这款保障到终身的好医保·终身防癌险。

保障癌症治疗费用,保障额度为400-500万。

大家可能会产生疑问:到底是400万还是500万?

关于这项责任也有解释:

70岁前无理赔续保的年限额每年增加20万,最高可至500万。

比如60岁的父母购买,70岁前都没用到,那71岁续保时保障额度变为520万、72岁续保时保障额度变为540万……等75岁及以后保障额度就都是500万不变了。

在星星白看来,没啥大意义。

500万保障额度全用到的概率是几乎为零,当然了以防万一还是越高越好。

还提供100万的质子重离子医疗保障。

我们都知道质子重离子是治疗癌症最先进的技术,

但是有这项技术的医院也是会挑选病人的,就算通过审核,还得排队看病。

还是那句话,聊胜于无吧。

好医保·终身防癌医疗险的亮点有以下几个:

- 提供外购药保障

国内上市抗癌特药都能申请购买。

《我不是药神》事件原型推动着抗癌特药格列宁纳入医保,但实际上每个医院都有限额,很多时候医院不会采购这种药,病患也就不会用到这些药,那么就不在理赔范围内。

外购药保障不限制医院内还是医院外用药,指定药店直接和保险公司结算,不需要用户垫付,这样就不怕医院内没有引进药物了。

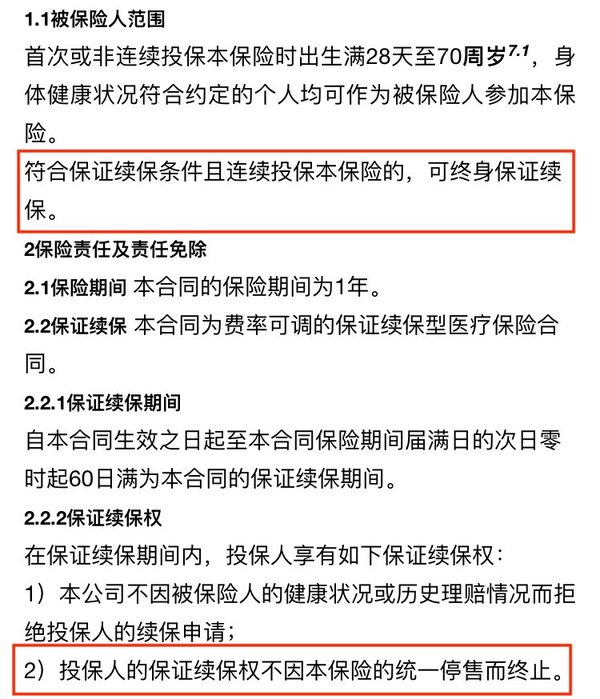

- 能保到终身

我们现在看一款产品的是否是保证续保,就看有没有写进条款。

好医保·终身防癌医疗险将保障到终身写进条款,不用担心产品停售、身体健康状况发生变化以及是否理赔而影响续保。

- 费率可调

心细的朋友们可以注意到,上图中的2.2保证续保将好医保·终身防癌医疗险定义为:

”费率可调的保证续保型医疗保险“。

一般保证续保的医疗险保费价格是不可调的,投保时就直接规定了续保时的价格。

而好医保·终身防癌医疗险在新政的影响下,也放宽了限制。

只有当好医保·终身防癌医疗险的综合成本率超过100%,或者赔付率高于同类产品平均赔付率5%的时候才能申请调整。

而首次调整要满足上市销售满3年,后续调整要距离上次调整至少1年。

每次调价的上限为30%,但不得对单个用户调整保费。

不管怎么说,保险公司是企业,企业最终还是以盈利为目标。

你看到的这些保费,保险公司的精算师不知道算了多少遍了。

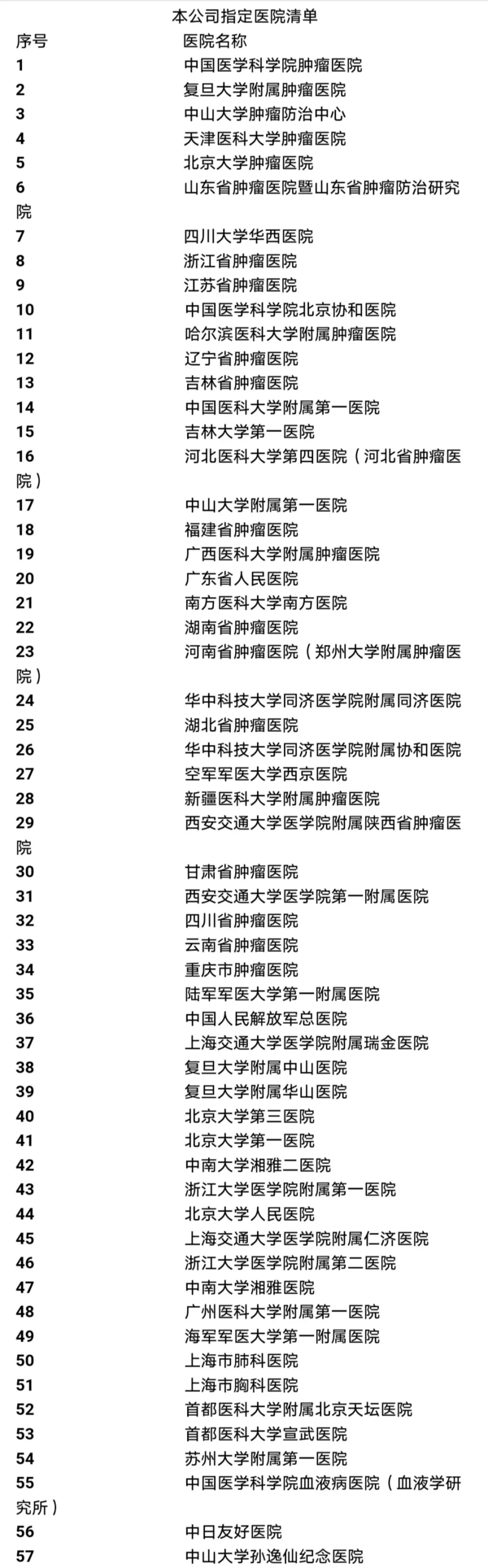

提醒:一定要去保险合同约定的指定医院进行就诊。

常规医疗险一般约定,如果以有社保身份参与投保但未经社保报销就申请理赔报销比例为60%,其他情况下都是100%。

好医保·终身防癌医疗险限制如果不是在指定的医院就诊报销比例为90%。

在57家指定医院就诊才能100%报销。

57家指定医院如下图:

如果在当地没有相关医院,嫌麻烦的话可以考虑其他产品。

好医保·终身防癌医疗险作为第一个保证续保到终身的防癌医疗险,对于年龄比较大、三高或糖尿病人群来说是个不错的选择。

但只保障癌症看上去单薄一些,但总比裸奔要强,还要什么自行车!

很多人也会说有了医疗险是否还需要重疾险。

星星白的回答是肯定的。

医疗险覆盖治疗费用,重疾险覆盖康复费用以及收入补偿,两者作用不一样,不能起到互相替代的作用。

![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)

![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

![[亲]](https://static.talicai.com/emoji/talicai/emot14.png)