她理财 App

她理财 App

康惠保2.0,有点小“坑”

一说百年人寿,就不得不提“康惠保系列”。

从最开始的康惠保,保障重疾、可选轻症的基础责任,到康惠保旗舰版的增加中症、特定疾病保障。

责任完善的同时,性价比也越来越高。

百年人寿曾因偿付能力不足一度成为众矢之的。

但有研究保险的财蜜都知道,偿付能力并不能造成多大影响,

隔壁某邦闹成那个样子,最后不还是有“大家”来接盘,

我们正常继续缴费,保单并不会受到影响。

而百年人寿新推出的康惠保2.0系列又引起了一场热议。

保障哪些责任,性价比怎么样,适合哪些人购买呢?今天星星白就带大家来看一下。

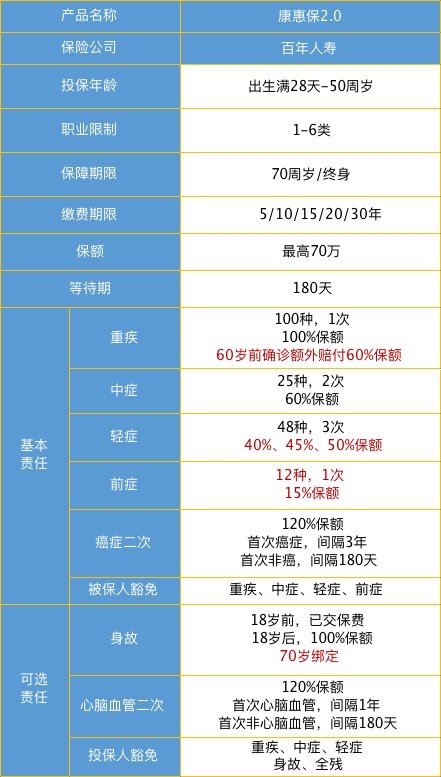

保障责任:

1,重疾60岁前额外赔付60%保额

30岁男性,50万保额,至终身,保障重疾、中症、轻症、前症、癌症二次责任。

假设45岁时确诊癌症,获赔50万+50X60%=80万;

3年后癌症的新发、复发、转移、持续都能再获得120%保额,即60万。

重疾额外赔付已经是大趋势。

这就相当于花一份终身重疾险的钱,免费获赠保障到60岁的定期重疾险。

而60岁前正是人生责任最重的阶段,增加额外保障更能覆盖经济损失。

2,首创前症责任

关于前症目前没有明确的定义。

我们可以理解为疾病的严重程度。

重疾最重,中症次之,轻症还要更轻一点。

而前症比轻症还要更轻,理赔门槛也就更低。

确诊前症获赔15%的保额,同时后续保费免交。

其他的重疾、中症、轻症等所有责任不受影响,继续有效。

基本要求都是手术后可以理赔,鼓励人们积极治疗,这样也能降低患重疾的概率。

而前症治疗花费也不是很多,故15%的保额足够。

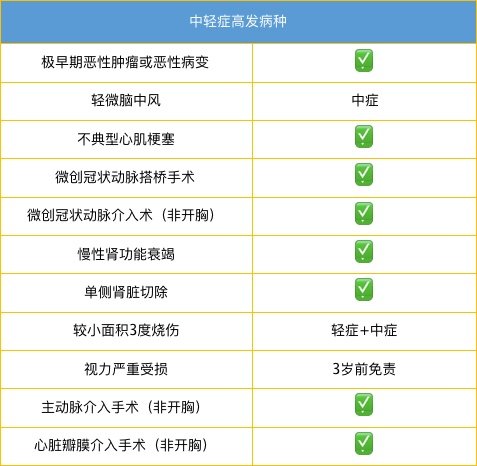

3,中症、轻症保障全面,赔付比例高

轻症、中症理赔概率相比重疾要更高一些。

所以将轻症、中症赔付比例提高更加实用。

康惠保2.0保障25种中症赔付2次,每次60%保额;

48种轻症赔付3次,赔付比例依次递增为40%、45%、50%。

同时高发轻症覆盖也比较全面。

轻微脑中风理赔标准不变,赔付比例增加。

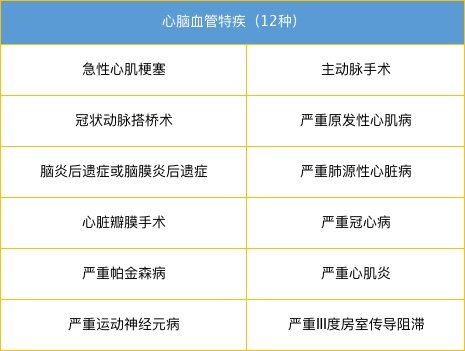

4,可选心脑血管二次赔付

根据保险公司理赔报告,癌症是理赔占比最高的病种,其次则为心脑血管疾病。

经常熬夜、加班、抽烟、喝酒的男性患病概率更高。

所以如果预算充足可以考虑增加心脑血管方面的额外保障。

首次重疾为以下12种心脑血管特定疾病,若1年后复发,可再次获赔120%保额;

首次重疾为以下12种心脑血管特定疾病以外的重疾,若180天后确诊新发此12种心脑血管疾病中的一种或多种,可再次赔120%保额。

不过脑中风后遗症却不包含在内。

但是康惠保2.0也有几个不尽人意的地方。

1, 选择保障至70周岁,必须绑定身故责任,保费上涨了一大截;

2, 强制捆绑癌症二次赔付责任,虽说一般都是建议选择上,但没办法根据个人需求自由选择;

3, 超过30岁最长缴费期限只能选择20年,缴费压力对于预算有限的人来说大了点,但总保费也少了。

总的来说,康惠保2.0保障责任全面,性价比也不错,

建议选择保障终身+不加身故+癌症二次,注重心脑血管保障的也可以加上特定疾病保障。

不少朋友也问康惠保2.0是不是现在最推荐的产品,

关注一下星星白,明天出详细测评!

-

星星白星星白引用 @ 我爱学习皮肤好好 @ 我爱学习皮肤好好 的话:加投保人豁免和二心么