她理财 App

她理财 App

60岁前多60%的单次重疾来了,康惠保2.0王者归来值得看看

前两天说了60岁前多给60%的多次重疾百惠保,很多小伙伴说责任不错就是有点贵,这不各种责任一样的康惠保2.0来了,由于是单次重疾,所以价格降低了不少。百惠保该有的优点康惠保2.0都有了,价格还低,非常值得看看。

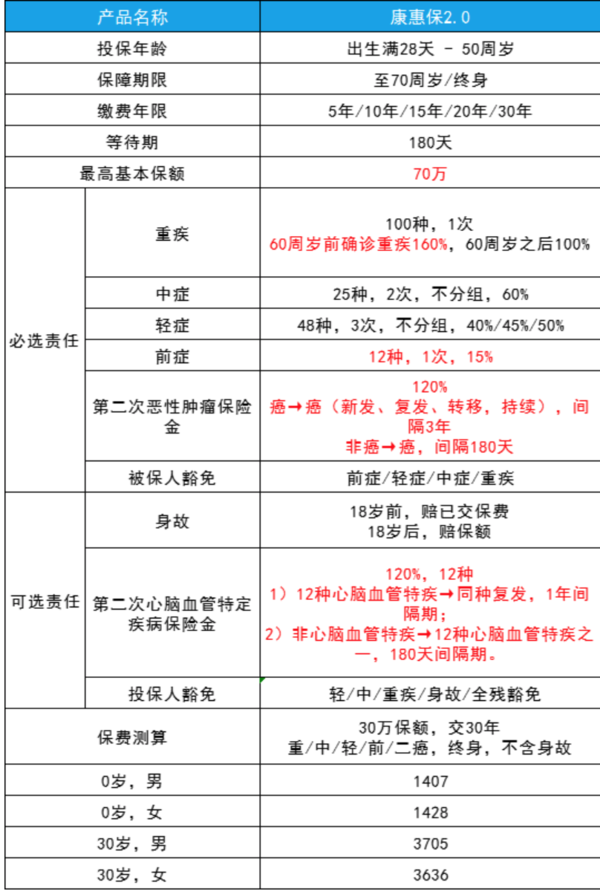

1、基本形态

简单说,百惠保去掉多次赔付就是康惠保2.0,优点还是一如既往的明确:

重疾60岁前额外赔付60%,保障厚实

重疾就是癌症、脑中风后遗症这类疾病,治疗一两年,康复两三年。一下子三五年没收入。重疾的治疗费用何康会费用也很高,就像一座座大山横在你面前。过得去活过不去死。有钱开着飞机就过去了,没钱一点点爬吧,爬到那算哪。

买重疾,最重要的就是买保额,赔得越多越好。 康惠保2.0的额外赔付比例,在市面上也属于前列,保费比一般单次赔付重疾便宜,60岁前患重疾可获赔160%保额。买50万保额,60岁前确诊重疾,直接赔80万。

第二次恶性肿瘤保险金,能再赔120%保额

得了癌症,无论是 复发、转移、新发、持续都可以陪第二次,而且还是120%。

癌症是保险公司出险率最高的重疾,近年来,我国癌症5年生存率在不断提高,这是好事,但从另一方面来看,这对治疗费用是巨大的考验,因此,提前做好充分的保障,很有必要。癌症复发率高,根治难,预算OK,加上2次赔付很有必要。

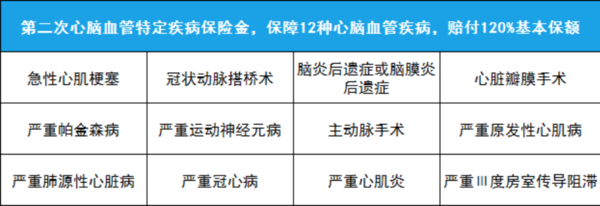

第二次心脑血管特定疾病保险金,保障病种多,赔付比例高

除癌症外,严重威胁到我们身体健康的就是心脑血管疾病。不要以为,心脑血管疾病是“老年病”,这几年心脑血管疾病也呈现年轻化趋势。《新英格兰医学杂志》发表的研究说,25岁和70岁的中风风险并无太大差异。而且,心脑血管疾病再发率也很高。

比如心脏瓣膜手术,生物瓣膜衰败和再次手术干预的比例在40岁患者中达55%,而30岁患者更是高达75%。机械瓣膜置患者,二次手术率也不容乐观。

康惠保2.0的第二次心脑血管特定疾病保险金保障的心脑血管疾病多达12种,市面其他二心赔付大多都是几种,对单次赔付重疾来说,二心保障范围越大越好,康惠保2.0这点有很大的优势。

保障责任上,如果首次确诊的是其他重疾,间隔180天后,如果确诊二心赔付范围内的心脑血管疾病,就会赔付120%基本保额。

如果首次确诊的是保障范围内的心脑血管疾病,间隔1年后,再次复发同种心脑血管疾病,就会赔付你120%基本保额。

康惠保二心的保障范围和保障责任都是市场上优秀水准。预算充足,或者有心脑血管疾病家族史的,强烈建议添加上这项保障责任。

四、轻症/中症赔付比例高,还有前症责任

先看轻症和中症:

48种轻症,赔3次,分别赔付40%、45%、50%

25种中症,赔2次,赔付60%保额

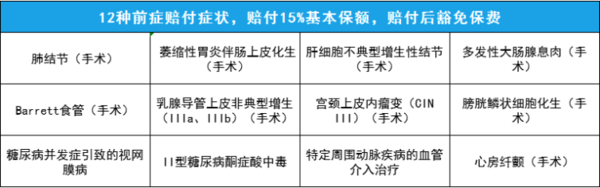

12种前症,赔1次,赔付15%保额

康惠保2.0,重疾、中症、轻症、癌症二次,赔付比例均属于市场第一梯度水平,产品价格与大部分同类产品相近、甚至更低。

这还不够,它还多了实用的前症赔付及豁免,而且不需要额外加费。

很多人都不懂前症是什么,这里简单解释下。前症,就是比轻症要“轻”的疾病,但有演变为重疾的可能。前症的赔付范围内,大多为常见的疾病,涉及到了肺结节、乳腺增生、糖尿病等,只要做了规定的手术、治疗就能赔。

可能大家对前症的发生率没有具体的感知。以女性最高发乳腺癌为例,

乳腺导管上皮非典型增生(AIDH)是乳腺癌的癌前病变,但是,这并不意味着非典型增生就一定会发展成癌。如果对非典型增生进行积极的治疗与监控,其中的许多会停止发展,也有可能会发生逆转而恢复正常。所以,要重视非典型性乳腺增生这一病理阶段。

康惠保2.0,给了这项疾病一个有力的“靠山”,在确诊乳腺导管上皮细胞非典型增生的情况下,符合如下的全部条件,即可获赔:

(1)有可触的乳腺增生结节,乳腺影像学检查确认为乳腺增生症;

(2)穿刺活检,病理检查确诊为导管上皮增生达到IIIa、IIIb及以上等级;

(3)进行乳腺导管上皮非典型增生(IIIa、IIIb)的单侧或双侧全乳切除术。

其他前症保障,就不一一举例了,详见具体条款。在重疾高发的当下,前症是对重疾相关疾病早发现、早治疗、早筛查的一种正向促进。

怎么样,是不是很不错,如果预算有限康惠保2.0是目前最值得买的产品了,价格与其他同类产品相当或更少,但是保障不仅60岁钱给的更多,还多了前症,心血管疾病的种类也是目前最多的,心动就行动吧,说不定什么时候就买不到了,今年消费型的卖一阵子就不卖是趋势,赶紧下手。

-

火眼金睛悟空姐姐火眼金睛悟空姐姐引用 @ 聪宝12 @ 聪宝12 的话:可惜我年初刚做了乳腺结节切除手术……估计是买不了了

还真不是,要是不切除的话,一般各种要求很多,切除了的话只要是良性,问题都不大

你去智能核保一下就可以了。