她理财 App

她理财 App

供房很久了,再去提前还清很吃亏?错!

我发现好多人都抱有一种【前面都是还利息,剩下的大部分都是本金,所以提前还贷划不来】的思想,我来简单地解释一下这种思想为什么是错误的。先给结论:《无论你房贷供了多久,提前还贷都是划算的》。

银行贷款的还款方式很多,但最常见的还是3类:先息后本,等额本息,等额本金。先用贷款100万,年利率6%做名词解释。

1.先息后本。每个月仅还利息5千元,等贷款期结束时,一次性归还100万元本金。这种常见于抵押贷款和信用贷款。

2.等额本息。每个月还相同的【金额】5995.51元=当月利息+部分本金。每个月利息递减,本金递增。这是最常用的房贷还款方式。

3.等额本金。每个月还相同的【本金】2777.78元,再加上当月利息,每个月利息递减。这是不常用的房贷还款方式。

看完这三类贷款,大家有没有发现一个问题?2、3两种还贷方式里都提到了【每月利息递减】。这也就是造成人们误解的主要因素——前期都是还利息没怎么还本金,所以后期提前还款划不来。那么大家想想,为什么每月利息递减呢?答案:因为你本金在减少呀!

真相就是:不论是1.2.3还是其他还款方式,每个月结算的那一刻,都是以你实际剩余贷款金额作为基数去计算你当期应付利息。在方式1中,你没有还本,所以每个月你的基数都是100万,所以利息不变;在方式2、3中,你每个月还了本,所以利息越来越少。

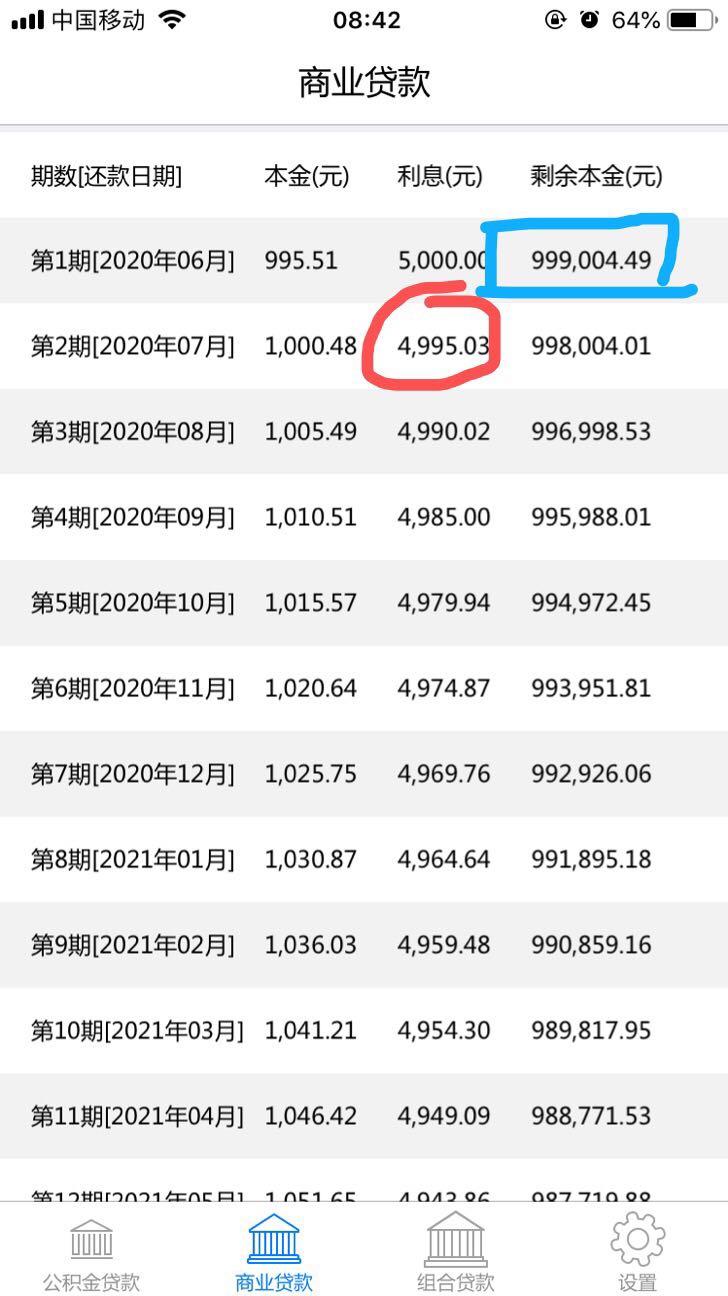

接下来重点解释方式2等额本息。因为它每个月还款金额【5995.51元】是固定的,所以房贷选它的人最多。我们仔细研究还贷的组成部分,如图一。

第一个月,还息5000元,等于剩余贷款本金100万乘以月利率,5995.51−5000,你多还的995.51就是用来还本金了。

第二个月,还息4995.03元,等于剩余贷款本金99.9万乘以月利率,5995.51−4995.03,你多还的1千元就是用来还本金了。

通过前两个月的还款组成部分,我们发现,因为给你设定的月还款额只有5995.51元,而利息都接近5千了,所以前期多余出来还本金的钱很少,这就造成了【前期多多还利息】的错觉。我们再来看图二,最后一个月的还款组成部分。

第360个月,还息29.83元,等于剩余贷款本金5965.58元乘以月利率,5995.51−29.83,你多还的5965.68就是用来还本金了。

从这里我们可以得到一个重要结论:无论你目前是在第1~360期的任何一期,你的利息都是以你剩余的贷款本金为基数去计算的,并不存在前期故意多收你的利息,后期故意少收你的利息。所以,任何时候决定提前还款,都不会吃亏!

总而言之一句话:因为你欠银行的越来越少(从欠100万到欠5千),所以你要还的利息也越来越低。但!你每个月的还款金额是约定好了的,是固定金额,所以随着利息下降,你每个月还本就越来越多,良性循环,直到最后,把100万都还完。无论何时提前还贷,你省下的都是剩余贷款将来要产生的利息。

再说一说普通人要不要提前还贷。当前,市场上靠谱的理财利率一路下行,但房贷的利息还是高出不少。假如普通人手里握着100万,也就意味着能收到的利息可能只有3000不到,但另一头房贷造成的每月付息却多达4000。这种情况下,在近期没有重大开支(比如买房,结婚,留学等),且在保有必要的现金流后(一般是3~6个月的家庭支出),建议提前还款。

本金100万,利率6%,方案二和三最后支付利息各多少,都说方案三利息比方案二要少

20

对,方案三相当于你从第一期开始就多还本金,所以最后总利息一定是少的。但是方案三很麻烦,每个月还款额都不同。一般适用于收入特别高的人群。

受教了 20

20

赞同

200

终于弄懂了

实在受不了一堆人在那一提起房贷就说吃亏了啊,银行坑人啊,故意先交的钱都用来还利息,为了绑住你啊。哈哈哈,其实我最近超级忙,忙到刚刚才洗漱整理好躺下,生无可恋,今天的陈芊芊都打不起精神看……