她理财 App

她理财 App

买过康惠保的看过来了,康惠保换达尔文3号的详细对比分析

赵小姐经常换保险,并不说我们曾经买的保险不好,只是有更好的了。

这就好像你2年前贷款100万买了一个房子,现在房价下跌,你只需要70万买就能买到同样的房子,如果不考虑不还贷带来的违约风险,我想你一定不会继续供原来的房子吧。但如果房价上涨了一倍,你是不是觉得自己赚大发了?

更换保险也是同样的道理,因为谁也无法预测自己这几年身体将会怎么变化。

如果保险越来越贵,早买等于赚到;

如果保险越来越便宜,而你身体却变差了,也是早买合适,因为拖到今天你就买不到了;

如果保险越来越便宜,你的身体没有变差,那么换一拨就是常规操作了。比如我。

康惠保绝对是历史上最棒的产品之一,他的重疾保障真的是杠杠的。

只是康惠保诞生的那个年代都没有中级,轻症也只有25%现在都是45%了,60岁前额外赠送保额这个骚操作也是没有的。

所以看到达尔文三号之后,我有点动心,就像少女初恋时的一见钟情。

达尔文三号的优点和深入评测我想大家看了很多了,我就简单点说:

1、重疾完美:

110种数量够多,60岁前还能额外给80%保额,这简直就是买一送一,买大送小。白得的东西我从来不嫌多。40万到60岁的重疾保额,每年怎么也得一两千块。

2、轻症和中症比例够高:

25种中症2次60%。50种轻症45%3次。这两项都已经是行业顶配了。

而且吧,疾病都是一个循序渐进的过程,你如果爱惜自己,定期体检。

早发现的话基本都能先拿轻症和中症的钱 ,再再拿重疾的钱。

如果不定期体检,查出来一般都是晚期,少拿钱不说,还不一定能治好。

3、中症轻症都有二次赔:

脑中风、恶性肿瘤、心梗、冠状搭桥、冠状介入术都可以额外在配一次。这五种疾病,再来一次的概率还是挺高的。

以上这三点是默认包含的必须按责任,还有癌症二次心血管二次都是150%和身故可以自由选择加不加。我的观点是,身故计算了,两个二次有钱还是加上。

其实达尔文三号这个保障,如果预算还有或者现有保额不太多的话,直接加就最好了。

但是我吧,现在手里的保单不少了,所以就想看看有没有可以换一下

手里的多次重疾肯定是不会换的,那不等于奥迪换奥拓了吗

所以就想看看康惠保要要不要换一下:

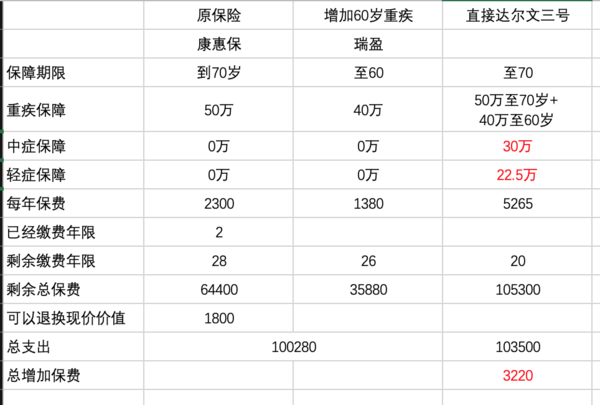

我现在的康惠保50万还有28年,每年2300,一共还要交费64400元。

增加一份到60岁的40万瑞盈,每年1380交费26年,一共就是35880元。

这两部分实现的作用就是50万保额到70岁加40万保额到60岁,保费一共是100280.

这部分和达尔文三号的重疾保障是一样的,

我单独购买一个达尔文三号的价格是:5265*20=105300,二三十年一共多花了5千多,但是这时候我就会把我的康惠保退保,还能拿回来1800的现金价值,也就是我只需要多花3220元,就可以多了一下这些保障:

30万的中症到终身和22.5万的轻症到终身。并且还有五种疾病可以二次赔付。

对于女性来说,更年期乳腺癌宫颈癌卵巢癌太高发了,早发现早治疗,给我22.5万,治好了。

等到七老八十,再来一次肺癌肝癌什么的,我觉得概率还是挺大的。

而且我是有点肥胖的,虽然我在坚持减肥,但是减肥这事情吧,呵呵呵

肥胖的人血液都不太好,三高还是挺多的,北京这边尤其高,所以脑中风、心梗什么的就显得特别重要。

达尔文三号多花这三千多块钱还是挺值得的。

我的年龄比较尴尬,刚才现在超过三十了,所以只能选择20年缴费,所以每年的保费看着就比较高了。

如果你现在还不到30岁,还能选择30年缴费的话,那么不仅总保费变化不大,每年的保费变化也不大。

现在买新的,等到90天等待期之后,就可以考虑把康惠保推掉了。

我这里还有一个尴尬,我的康惠保是六月份买的,所以只能等到明年在退保了。

如果你是七月购买的话,如果你愿意,今年的保费都不用缴纳了呦,但是你需要做的是:

1、就得保险的扣款账户保障一直没钱到你去办理退保为止;

2、就得保险2个月的宽限期出现了还会陪你钱,所以只要缴费期日距离你新保险购买超过一个月,你就是无缝衔接。

保险就是一个不断更新不断完善的过程,只要你的身体没有变差,换一换还是更好的,如果你懒的动嫌麻烦,康惠保也绝对是你值得拥有的。、

你觉得呢?

-

赵小姐赵小姐引用 @ banlitang @ banlitang 的话:买的康惠保,5月刚缴费

你的年纪比较小,上次的30万的康惠保每年缴费两千出头,如果手里只有这一份保单,我觉得再加20万的达尔文三号也是可以的。你觉得呢 ?