她理财 App

她理财 App

少花七千多得12.5万,康惠保旗舰版换达尔文3号就是这么骚

买过康惠保旗舰版的看过来了,康旗换达尔文3号的详细对比分析

昨天用我购买的康惠保详细对比了一下更换成达尔文3号的对比

今天来看看是不是本身就包含了中症和轻症的康惠保旗舰版就不需要更换了,还真不是。

逻辑和原理昨天已经说的很清楚了,我直接上数据对比。文末还会放上昨天的原理供参考哈。

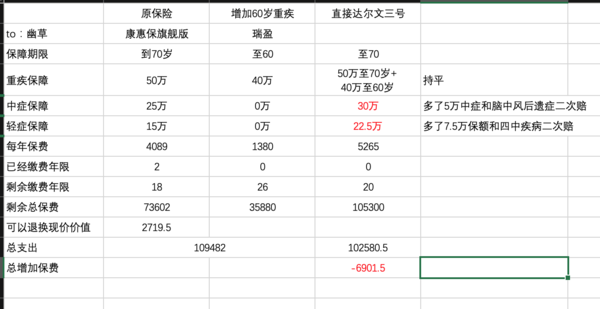

现在34的女性,原来有50万康惠保旗舰版到70岁,每年缴费金额是4089元,还剩下18年,也就是还需要缴费73602元。

为了在60岁之前生病可以在得到40万,需要单独购买瑞盈40万到60岁每年加费1380元,剩余缴费26年,一共还需要缴费35880元。

康惠保旗舰版+瑞盈,实现了70岁前重疾50万保额,60岁之前额外给40万的效果,在重疾险实现了一直,但是达尔文3号,中症多了5万的保额,轻症多了7.5万的保额,我两个我觉得只是按时体检是很容易拿到的。

而却还多了中症脑中风后遗症额外一次,轻症轻度癌症、心梗、冠状搭桥、冠状介入术都可以多陪一次。这部分等于是白送。

换成达尔文3号,每年需要5265*20=105300.

再减去退保可能拿回来的2719.5,实际只需要后面在支付102580.5元。

比之前少了6901.5.保障还多了。

所以我觉得如如果身体没有变差,换一下,是合适的。

忘记说了,我昨天看见小秘书的福利贴,说达尔文3号还没有每满一千返一百,又是五百块的大羊毛。

我给@幽草 的建议是,退保之后,直接购买终身的达尔文3号并且附加癌症二次赔付,咱俩年纪一样大,一眨眼就四十了,乳腺癌宫颈癌真的是很高很高,要不然国家也不会花钱给中年女性做两癌筛查。等到七老八十的特别容易肺癌肝癌什么的。

选择终身,可以30年缴费,如果还是选择保障到70岁的话,只能选择20年缴费,所以两个方案每年缴费金额差距不大,因为有保费豁免,以后真有个什么事,后面的保费就不用交了,所以终身+癌症二次更合适。

50万终身+60前额外给付40万,这个方案,对于咱们一般工薪阶层来说,够了。短时间也不用再补充保障了,也算是完美踏实了。

26的女性也是同样的道理

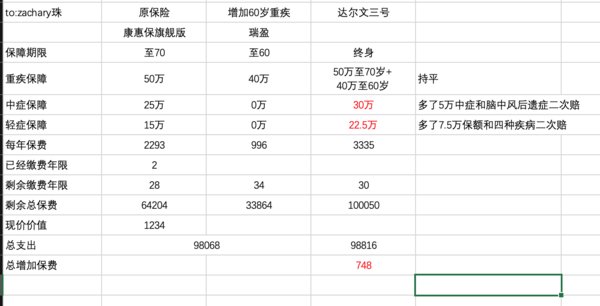

因为他的原有方案忠实选择了男女特定疾病的额,达尔文3号没有这个选项,所以我在原保险哪里是用的不含男女特定疾病的保费来计算的。

同样是中症多了5万的保额,轻症多了7.5万的保额,我两个我觉得只是按时体检是很容易拿到的,还多了中症脑中风后遗症额外一次,轻症轻度癌症、心梗、冠状搭桥、冠状介入术都可以多陪一次。这部分等于是白送。

至于保费全部多了748元,注意是30年多了这么多,不是每年多呦

对于@Zachary珠 我建议可以考虑选择终身的方案,也可以选择70岁的方案,主要看你的预算,但是如果你选择了70岁的方案,一定争取在30岁之前吧终身的保障补充上,因为30岁之后保费的上涨幅度特别快。

因为同样是女生,建议加上癌症二次,这是以前没有的选择。

更换保险的本质逻辑:

赵小姐经常换保险,并不说我们曾经买的保险不好,只是有更好的了。

这就好像你2年前贷款100万买了一个房子,现在房价下跌,你只需要70万买就能买到同样的房子,如果不考虑不还贷带来的违约风险,我想你一定不会继续供原来的房子吧。但如果房价上涨了一倍,你是不是觉得自己赚大发了?

更换保险也是同样的道理,因为谁也无法预测自己这几年身体将会怎么变化。

如果保险越来越贵,早买等于赚到;

如果保险越来越便宜,而你身体却变差了,也是早买合适,因为拖到今天你就买不到了;

如果保险越来越便宜,你的身体没有变差,那么换一拨就是常规操作了。比如我。

康惠保绝对是历史上最棒的产品之一,他的重疾保障真的是杠杠的。

只是康惠保诞生的那个年代都没有中级,轻症也只有25%现在都是45%了,60岁前额外赠送保额这个骚操作也是没有的。

所以看到达尔文3号之后,我有点动心,就像少女初恋时的一见钟情。

达尔文三号的优点和深入评测我想大家看了很多了,我就简单点说:

1、重疾完美:

110种数量够多,60岁前还能额外给80%保额,这简直就是买一送一,买大送小。白得的东西我从来不嫌多。40万到60岁的重疾保额,每年怎么也得一两千块。

2、轻症和中症比例够高:

25种中症2次60%。50种轻症45%3次。这两项都已经是行业顶配了。

而且吧,疾病都是一个循序渐进的过程,你如果爱惜自己,定期体检。

早发现的话基本都能先拿轻症和中症的钱 ,再再拿重疾的钱。

如果不定期体检,查出来一般都是晚期,少拿钱不说,还不一定能治好。

3、中症轻症都有二次赔:

脑中风、恶性肿瘤、心梗、冠状搭桥、冠状介入术都可以额外在配一次。这五种疾病,再来一次的概率还是挺高的。

以上这三点是默认包含的必须按责任,还有癌症二次心血管二次都是150%和身故可以自由选择加不加。我的观点是,身故计算了,两个二次有钱还是加上。

其实达尔文3号这个保障,如果预算还有或者现有保额不太多的话,直接加就最好了。

但是我吧,现在手里的保单不少了,所以就想看看有没有可以换一下

手里的多次重疾肯定是不会换的,那不等于奥迪换奥拓了吗

感觉是这个道理

非常感谢赵小姐的细心分析对比,辛苦哈

200

我的定寿都换了三次了,价格比最开始便宜了一倍,重疾也该再换换了,哈哈哈

赵小姐,我是前几年买的最早的那版百年康惠宝,而且没有附加轻症,30万的保额保终身,之前一直在想补充点保额,但是现在在犹豫要不要换了这款保险,因为之前的只保了重疾,缴费30年每年2400多,已经交了三年了

加保之后:

60岁之前生病,康旗20+达尔文三号20万+16万=56万

60-70:20+20

70后20

之间换30万终身

60岁前30+24=54

60-70 30

70之后 30

这两个对60岁前效果是一样的,加保的方案70岁前的更多,换新的方案70岁之后的更多。重疾保障这块可以说两者区别不大。

当如果我们珍爱生命经常体检的的话,很多疾病都是可以早发现早治疗,拿到轻症和中症的钱的,这两部分达尔文三号是要比康惠保旗舰版多很多的,还有高发的二次

所以我还是觉得退了换新的更合适

注意,先买新的在去退保哈

和我一样,我前两天发了测算的帖子,换吧,合适的多,

注意先买新的,后退旧的