她理财 App

她理财 App

重疾就只有达尔文3号和超级玛丽3号了吗?就没别的选择了吗?

2020年的重疾保险市场注定是要用3号收尾了,今年上半年是一定不会有更好的产品冒出来了,下半年也很难说。

这个图是我偷的,我真的是懒得作图,主要是这种对比图真没有意义。你看我年金险的图那都是自己一个一个做出来的,有用我也不白费劲,对吧,哈哈哈哈

达尔文3号和超级玛丽3号是同父异母的兄弟。

两个人的共同优点我放在一起说:

1、重疾60岁之前额外给80%

现在额外赠送是去世,不要白不要,越多越好。之前最多的是优惠宝60%,这次又涨了20%多了10万块,白给的东西我从来不嫌弃。

2、癌症二次和细血管二次都是150%的保额

在这之前最多也就120%,所以这部分也是多了很多的。

我一直的观点就是女性必须加癌症二次,男性必须加心血管二次,

半男不女,不不不,就是公司把女人当男人用的那种女人就是半男不女,比如程序猿、比如工程师、比如银行的碎催们,996,007,加班陪酒工作压力大的女性,也得把心血管二次给加上。

3、身故不绑定,按需购买

这一点我再说一下,你们不像要身故的,赶紧,过不了多久,肯定会下架这个版本的。你们瞧瞧往前推这些个重疾,谁不是这个套路,上来一阵子不绑定身故性价比特别高,打出了名气翻脸不认人。

对于咱们工薪阶层,真的不用选终身身故,因为没用,您都活到90还不能死呀?

咱们责任最终的时候,就是孩子没长大,爸妈需要赞照顾,房贷没还清那三十年,过后,相死就死去吧。你买个30年的定期寿险,也就是你买个终身寿险保费的零头。咱又不是钱多没地方花,为什么非要在重疾这里加钱买身故呢?

4、轻症和中症比例都很高。

轻症终身45%,中症终身60%,都是行业最高水平,顺便说一句,如果下半年开始实施新的重疾定义标准,那几个最主要的轻症就只能赔30%了。

而且两者都有轻度恶性肿瘤的二次赔付,比如40岁得了一个轻度的乳腺癌给了22.5万,50又得了轻度的肺癌再给22.5万。这种待遇在别的产品上那可都是没有的。

其实这四个共同点,足以做事了达尔文3号和超级玛丽3号的王者地位了。不过还是得来看看他们的区别

超级玛丽3号和达尔文3号的区别,看仔细了,两个产品就是这一点点不一样!别眨眼

超级玛丽3号:60岁之前轻症多给10%,中症多给15%

达尔文3号:终身无论什么年龄,三种心血管轻症一种脑中风中症,可以二次赔,轻症二次和轻度癌症二次一样是45%,脑中风二次是60%。

哎呦,我就陷入了深深的纠结,到底哪个好呀?

如果只得一次轻症还是60岁之前,那肯定是超级玛丽3号好,毕竟给钱比较多

如果只得一次轻症,还是60岁之后,那么两者一样好。

如果得两次轻症,那肯定是达尔文3号好。

我个人的生活感觉是,全部轻症都二次的概率是极小的,但是具体到中度脑中风、极早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这四种心脑血管疾病,二次的概率还是挺高的。

你看支架这玩意吧,并没有改善你的血液问题,只是用一个东西把你堵了那块撑开了。就好像,你很困,我可以用一个小棍儿把你眼皮支起来,但不能解决你困的这个本质问题。所以这块堵了撑起来,过几年又有一个地方堵了又得放一个支架。而且我身边的人吧,放两回支架的还真挺多的,但好在现在微创手术比较多,感觉也没那么受罪了。

所以我从感觉上,我觉得两次轻症的达尔文3号,比60岁之前给的多一点的超级玛丽3号要更好一点。

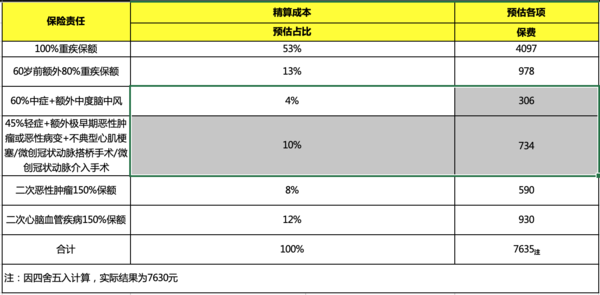

正好有同学在保险公司,我就要了一下达尔文3号的这个定价,看出点什么来没有

60岁之前额外赔付产生的保费并不高,也就是说60岁之前得重疾的概率并不高。同理60岁之前得轻症的比例也不会太高。

这么来看,超级玛丽3号的60岁之前额外赔付就有点不那么厚道了,看着挺高,其实挺低的。

不过呢,如果超级玛丽3号敢把轻症55%,中症65%的期限从60岁延长到终身,我还是觉得不错的。但这样子保费就不是现在这个水平了。

挣得来看达尔文3号比超级玛丽3号贵了3%左右,但是独得这部分中症和轻症的额外二次赔付,还是很有必要的,我选达尔文3号。

其实很多像我这样的人,真正关心的不是达尔文3号和超级玛丽3号那个好,我们就想知道,我该买买那个。分享一下我的看法:

1、如果你没有保障,手里的钱也不多,那你就直接买达尔文3号,保障到70岁,身故、癌症二次、心血管二次都别加,这样25岁30万保额,每年也就不到两千就能搞定,60死之前也有24万保额,60-70是30万保额,不过别担心这个年纪的人以后是一定会补充保额的。

2、如果你没有保障,三十多岁了,建议选择达尔文3号保障到终身,按照男女和工作强度适当加上癌症二次和心血管二次,30女,50万家癌症二次,不加身故,每年6500.因为有60岁前的额外赠送,如果觉保费压力大买就选择30万的保额,每年不到四千块钱。

3、如果你没有不保障,手里预算也很充分,建议选择30万守卫者3号+30万达尔文3号,这样保障就完美了。如果预算更多,两个都选50万就行

4、如果你有一个不错的单次重疾,只是单纯增加一下重疾保额的话,我觉得可以直接看看守卫者三号这个不分组的多次重疾,他的基础责任没有更多乱七八糟的就是简单的多次不分组重疾,赠送的饿那也,保费都在刀刃上也就是重疾保障上。

5、如果你的保障是很久以前的老产品,现在身体也还挺健康的,建议你选择退了之前的换达尔文3号,比如康辉保、康惠保旗舰版,其他的我还没来的计算,你可以自己算算。

感谢分享,学习了,考虑要不要换。

几个月前买的达尔文2号,没有心血管二次。

之前买的达尔文1号,我想换了,想问一下姐姐换了是不是更好一些

把你保障和保费都分享一下,我算算

守望者三号和达尔文三号有什么区别?是不是达尔文性价比更高点啊

原计划买守卫者3号,看了分享达尔文3号也不错,麻烦分析下

刚分析完,https://www.talicai.com/post/1031153

刚分析完,https://www.talicai.com/post/1031153

我看别人算了,换更合适,换吧

我也是买的达尔文1号,在考虑要不要换成达尔文3号