她理财 App

她理财 App

2020年7月投资总结与分析

7月一度走出了牛市的步伐。市场节节攀升让人焦虑,怕它不来,又怕它乱来。这种迅猛上涨的情形在2019年2月也体会一把,结局当然是怎么上去的,怎么下来。所以,如何应对这种情况,是需要继续思考的。以下是7月的投资分析与总结。

1市场估值

(1)宽基估值

本月代表全市场指数的沪深A股上涨12.87%,一根大阳线,千军万马来相见,市场连续多日成交额超万亿。A股市场估值温度在42.69,市场迅速升温。外围市场上,港股上涨乏力,美股上涨5.51%。就7月来说,A股这边风景独好。

各大宽基指数中,大小市值宽基涨幅没有明显差异,都出现了10%的大阳线,而且这是市场冲高回落后的涨幅。

(2)行业/主题/策略指数估值

行业指数涨幅出现明显分化。本月涨幅前2名为证券和军工,涨幅分别为22.50%和28.43%。市场行情来了,证券总是先往上冲一波,可谓是兵马未动粮草先行。本月涨幅后两名为300价值和全指信息,涨幅分别为5.87%和8.53%。300价值的成分股中银地保居多,傻傻“惹人嫌”。全指信息上月涨幅15.58%,这个需要注意到。

2账户投资收益总结

(1)投资收益

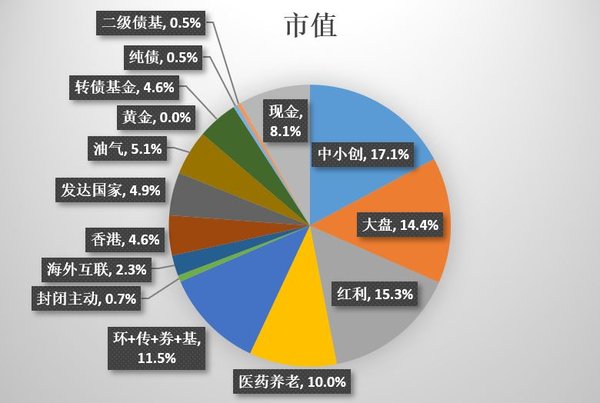

本月账户9.66%,沪深300上涨12.75%,跑输沪深300。本年账户上涨15.30%,沪深300上涨14.61%,跑赢沪深300。账户市值占比,A股市值仓位为69%。账户在本月达到市值和净值历史新高。以下是本月投资操作。

(2)本月投资操作

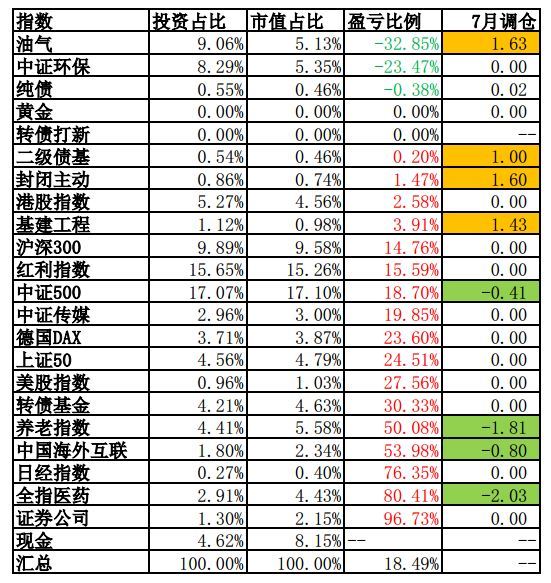

在市场快速上涨过程中,最重要的是控制住自己的手,不要追高,也不要随便卖出,真的是痛并快乐着。

卖出2.03份全指医药。全指医药无论点位、估值都已经接近历史新高,随着市场继续上涨,会不断卖出。但是,高估的也可能继续高估,如果单纯按照估值卖出的话,也可能卖飞了。在卖的方面我是小白,傻傻跟车,学习为主。

卖出1.81份养老指数。这个也是跟车卖出。养老指数里面医药卫生占比40%左右,目前估值较高,卖出部分。但是养老指数中酒店旅游、文化传媒部分由于疫情及其他因素还处于压制状态,可以再等等。

卖出0.8份中概互联。跟车卖出。互联网行业用什么估值,如果衡量贵与便宜,PE/PB是一方面,也要考虑中概股在海外上市的风险。盈利40%+卖出一些,满足了。

卖出0.41份中证500。这个卖出就是没有管住手,本月中旬市场大跌,中证500仓位占比17%,获利了结一部分。

买入1.63份$石油基金。这个主要是波段,降低油气成本,没有买华宝油气。

买入1.6份封闭主动基金。这个是试水。买入理由包括(①年化折价率5%,安全垫较高;②东方红公司产品,投资风格是价值投资,以往业绩跑赢沪深300;③通过买入这个基金,学习一下封闭+主动基金的玩法。

买入1.43份基建工程。看了一下这个指数的K线,从17年一直跌到6月,大概跌了60%左右。我是相信均值回归的,所以买上一点等风来。

买入1份二级债基。目前的市场估值水平,牛熊难辨。除了少数低估指数,大部分不敢买,不敢卖。此外中证红利、300价值虽然低估,但是在账户的仓位占比较多,继续买入的话,资产配置不均衡。所以把医药、养老获利了结的资金,转入一部分二级债基。挑选的这个基金属于稳健风格的,五年年化收益率6.49%,十年年化收益率8.78%。长期持有跑赢货币基金就好。

(3)后市操作

市场处于极端分化状态,且疫情尚未过去,全球经济不景气。在这种情况下,我是偏保守状态,预留10%左右现金。

总的来说,账户资产配置已经完成,然后用剩余少量资金买入低端低估品种,如基建、银行、地产,或者试水新品种比如封闭主动基金、二级债基。其他的指数基金高估卖出。具体来说:

对于高估重仓品种,包括医药、养老、中概互联、美股、日经225ETF,不再买入。尤其是美股指数,这个没有参照系,所以只能是慢慢卖出。不过本身仓位就比较小,所以拿得住。

对于低估重仓品种,中证红利、300价值,谨慎买入。300价值如果跌破成本线再补一部分,否则不操作。

对于低估轻仓品种,如基建工程,市场新低,继续买入。

对于估值适中、重仓的品种,比如中证500,如果市场继续上涨,卖出部分仓位。

对于债券品种,结合A股市场估值和十年期国债收益率来进行配置。如果A股市场进一步高估,会逐渐卖出高估品种,一部分存在货币基金,一部分放在二级债基,未来不排除买入激进的二级债基。十年期国债收益率超过3%,开始逐渐配置纯债基金。

3最后想说的是

本来我是想把账户删繁就简,但是又在试水新品种。

新品种的持有时间未定,想明白了可能就卖掉了。慢慢折腾吧,就当交学费了。

500

为山水打CALL。 这个月我也进了点基建

200