她理财 App

她理财 App

还有2周,达尔文3号保70岁的便宜形态,就要下架了!

这两天我想大家都看到了吧,达尔文3号将在8月25日,也就是下下周二,就要下掉70岁版本了,以后买只能选保终身了,选择少了,保费也会更贵。但这并不意外,毕竟预料之中的事情。

一是,新的重疾定义很可能就在今年内实行,现在这些旧定义的产品,也会陆陆续续下架,这次先下便宜形态,算是信号。

二是,产品太便宜,保险公司的利润空间小,不能一直做亏本生意。所以赚个吆喝,把名气打出去,就赶紧收住了。这两年上市的爆款产品,基本都是这个套路。

比如:

7月:芯爱下架「保至60/70岁」版本;嘉和保:下架「定期和不含身故」版本

5月:优惠宝下架「不含身故」版本;钢铁战士1号也下架「不含身故」版本

总之,能买到70岁的还不含身故的,真的不多了,预算有限的可以先收了。

就定义下的重疾已经不在批了,达尔文3号是最后一批产品了。它的亮点很突出:

1、重疾多赔80%

60岁前确诊110种重症之一,直接赔180%,买50万保额,60岁前可获赔90万,60岁后赔50万。等于多了40万的保额。

预算有限,先买个30万,60岁前实际保额也有54万了。

2、高发的早期癌症、心脑血管病等可以赔2次

原位癌、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥、中度脑中风(理赔条件同“轻微脑中风”)都能赔2次。这些是自带的,不用另外多花钱。

看过《2020年人保寿险理赔半年报》,轻中症理赔最多的Top3,就是这几个家伙。

而且从临床角度来说,这类手术治标不治本,后面还是大概率会复发。

一半以上(54%)的脑中风患者在5年内将再次复发

心肌梗塞的复发率达到8.7%-29.6%,且每复发一次病情都会加重

冠脉搭桥,静脉桥十年后大概有50%几率再次发生桥血管堵塞

所以达尔文3号有很高概率能拿到这些疾病的第2次赔付,很实用。

3、不捆绑身故责任,价格更便宜

买保到70岁,不用捆绑身故赔保额的责任,价格一下能便宜1、2千。

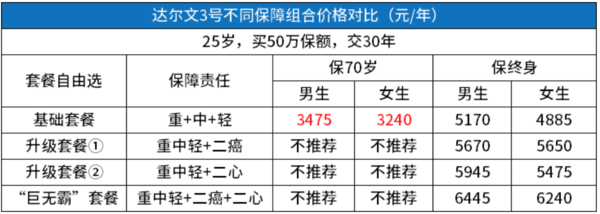

以25岁为例,保重/中/轻症,50万保额,分30年交,「保至70岁」和「保至终身」的价格对比如下:

3000多块钱,60岁前确诊重疾都能赔付90万保额,高复发的早期癌症和心脑血管轻、中症,赔2次,这价格真的很有诱惑力了。

除此之外,达尔文3号可以附加癌症二次赔保障,复发、转移、新发、持续都能接着赔。

而且第二次赔付比例高达150%,线上大多产品只赔到120%保额。

女性必须把癌症二次加上,心血管二次大家自己考虑吧。

达尔文三号,保障功能很多,我做了3个“套餐”,具体怎么买,你可以根据自己的预算和需求选择:

这次达尔文3号,下架保70岁版本,对部分预算有限的人影响更大。买定期,它的性价比很高,投保灵活,也没有多余的捆绑责任,是个非常好的低价上车机会。

预算宽裕的,更建议直接买终身,不用担心未来保障到期,健康有变化,买不上其他产品,到最后反而没个兜底的。

至于癌症/特定心脑血管重疾二次赔保终身,实际价值更大,毕竟年龄越大患病风险也越高。

整体来说,达尔文3号保障没毛病,价格也不高,算是实打实的性价比之选了。

犹豫的可以直接下手了

赵小姐,你好,我看了健康告知,感觉太多了,怎么知道自己一定符合或者不符合投保了,就像健康告知中有一条近2年是否有过体检或检验且检验异常,我们是隔一年体检一次,体检出来总是有点点问题的,比如说甲状腺检验貌似肿大,但我也看过,以前大学时和体检以后也去社区医院检查过,并没有什么问题,那这种需要人工核保吗?

还是建议人工核保一下,免得以后理赔有麻烦