她理财 App

她理财 App

中荷金生有约,长得和星颐自在人生一样的年金来了

都是保障20年领取保证领取的终身年纪,最高年化复利都在4%以上。

其实我觉得这很好理解,缴纳同样的钱,能产生的总的 收益的一定,但是怎么分给不同的而用户,各家保险公司的规则会有细微的区别,也就造成了不同的人购买不同的产品,收益不一样。

比如说女性购买瑞和相对更便宜就是这个道理。

1、中荷金生有约长什么样?

划重点:

最长可以25、30年加费,长期缴费适合工资稳定的人。

可以按月领取,你要是喜欢按年领取也可以的。但多了一个选择不好吗?!

20.31之前投保,可以加保。相当于年交之后再分期,特别划算,这个一会单独说哈。

领的多吗?

举个例子吧:

40岁的男性,买今生有约,每年交10131.8*20年,以后每月可以领取1400,每年就是1400*11.8=16520,对不是乘以12,因为货币有时间价值。

同样这位男性,如果购买自在人生,每年加费10000*20,以后每年可以领取,16360。

两者是不是差不多。

但是不同的年龄、不同的缴费方案,领取的还是有区别的。

这么对比其实没有意义,因为就算自在人生再好你也买不到了。

就好比我在北京买房子,如果总想着10年前,三环边上不到1万一平米,我这辈子也买不上房子了。

看这个房子都同等情况其他的房子好就可以下手了

同理,年极限也是,利率一天比一天低,现在五年期国债都只有3.97%也跌破4时代了,现在只能在当前选择一个更是使的年金了。

现在最好的年金有两个一个是金生有约,一个是悦未来。

这两个产品,套路完全不一样。

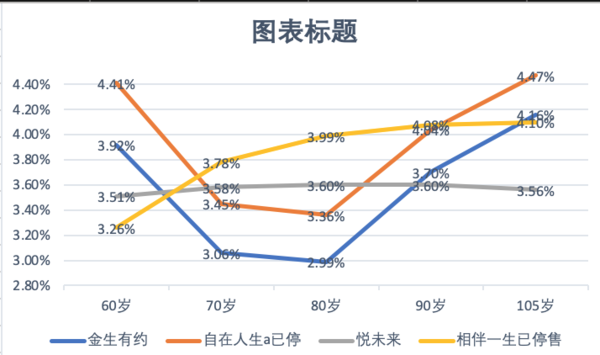

金生有约,是你活得越久,收益越高。80身故和105身故,收益能查一个多点。

但是悦未来的收益就比较平均,无论哪个年龄身故,收益都差不多太多。

我做了个折线图,大家可以看看

如果你对自己的寿命比较有信息,我就是这样子的额,就选金生有约,努力活到105,收益还是非常不错的;

如果你说我只是想买个年金,至于我什么时候死,我怎么知道,那么悦未来更合适。

但我相信愿意买年金的都是对自己寿命有信息的,还是买今生有约吧。

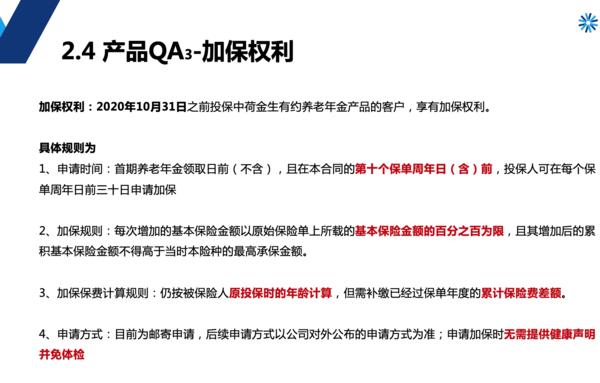

而且金生有约,有一个加保权,

就是你现在买一个1万的,未来10年只要没到领取,每年都可以最多加1万,而且还是按照你现在的年龄计算,不是按照未来某一年的年龄计算。

相当于给了你一个10倍的看跌期权,只要未来利率跌了,你就加保金生有约就可以了。

最多加10次,每次不超过现在的保额就可以。

详细规则,我放了一张截图,大家自己看吧,但其实就是我说的那个意思。

现在买,锁定1万块钱终身受益,还能随时加保,最高年化收益4%以上,我觉得金生有约可以买了