她理财 App

她理财 App

#2020年理财目标进度盘点#收获的年度,来自于当年的春种

先来简单做下家庭介绍

人生阶段:二胎家庭

年龄阶段:80后

所在城市:三四线城市

2020年理财目标进度盘点盘点

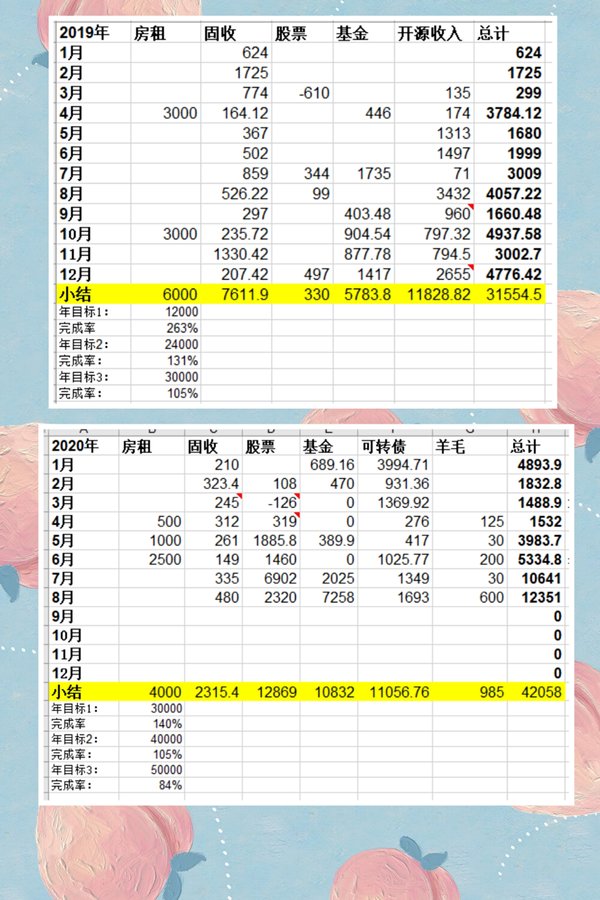

2020年之前的理财目标是这样的——目标1:2万,目标2:2.4万,目标3:3万(可以看我19年记录的理财收益贴),最终105%的完成率完成了19年的理财目标。

2020年调整后的目标是——目标1:3万,目标2:4万,目标3:5万;截止到8月份,目标3的完成率达到84%

说说调整目标的理由以及根据

首先,2019年当时设立的三个目标,最后以超过百分之百的完成率完成了最高目标3,完成该目标最大的奉献是固收类产品,也就是P2P占了大头,而可转债当时是在8月份才正式去参与,总体收益占比不高。P2P在19年陆续到账后就没再继续投了,只配置了部分小她的P2P,然后还增加了基金定投。介于2020年开始了比较多的理财尝试,而且当时手握了近10支可转债待上市,以及还有好几年未收割的基金收益,感觉股市要是给力些,基本是有把握完成的,当然19年理财高度达标的也给我带来了极大的信心,来完成3万的目标,现在盘点,这个推断还是比较靠谱的。

- 疫情之下的2020年,你的投资遇到了什么样的挑战?

主要是主动收入的锐减,当然这个也不全是疫情的影响,我当全职妈妈也有很大关系。

- 理财目标进度盘点,是否达到预期?达标和没达标的原因是什么

目前目标1(3万)已140%完成,目标3(5万)已完成了84%,目标3今年达标是没有问题的。能达标的收益主要来自收割前几年定投的基金,以及得益于今年股市带来的股票收益,另外可转债也占了半壁江山。

- 对于已经完成的目标,有那些亮点和遗憾?

先说遗憾:现在最后悔的是在前几年那些跌出钻石坑的日子里,并没有坚定信心定投下去。所以现在的收益也不能算是多么满意,当时可以砸锅卖铁也要坚持存12存单,就是没办法砸锅卖铁坚持加大定投额。因为定投如果累计份额比较多了,那么后面如果想要降低持仓成本,那只能在跌得够低的情况下做到加大定投额才有作用,不然按平时的定投额去做的话,根本起不了降低不了多少。另外,像我这样本金不多的普通家庭来说,还是要加大权益类投资比例,才可能让本金增加得快些(这里不讨论增加收入的事)。

再说亮点:幸好幸好19年开始就有在学习打可转债,以及参与股票投资,才能在此次行情中分一杯羹,感觉你走的每一步都是在为你的未来排局布阵!没有春种,哪有秋收?

- 完成今年的理财目标是否有希望?

我的目标都是根据各投资标可能达成的收益来设置的,设一个保底可达成的目标,同时也会设一个掂掂脚才能达成的目标,这样无论哪种情况,都能有相应的达标目标,又能增加动力。

- 疫情是否影响你的理财预期和投资配置?

在三四线城市,影响还不是很大,主要是我们没房贷没车贷,而且一向过着粗茶淡饭的生活,感觉并没有要调整配置的情况。反而觉得钱少,不要分太散!

以下奉上19年与20年的理财目标达成图参考

很棒了,话说在老家没有房贷车贷感觉还不错的样子

姐姐的羊毛收入都有小千啦