她理财 App

她理财 App

20年长期医疗冲击,重疾险地位不保?

最近保险市场出现了一类新物种——长期医疗险。这个医疗险可不简单,它有着百万医疗全面覆盖的保障形态,还弥补了百万医疗无法保证续保的最大短板。

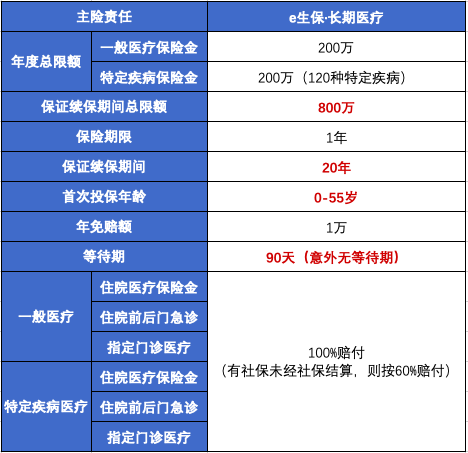

新出的平安e生保长期医疗险,居然可以保障到20年。目前虽不能到终身,但20年内,都不用担心停售的风险,这点还是值得吹爆的,尤其适合中年人群购买。

首年花个几百元就能享受200万一般医疗,200万特疾医疗的保障,就算是50岁以上,保费才过千元,而且能保证续保20年,再也不用担心,保险公司产品下架的风险,这样的百万医疗,真香!

如果你也对这样的产品心动, 那就赶紧入手吧~

自从长期医疗险陆续问世以来,坊间一直有种声音,说重疾险即将被它替代,原因是长期百万医疗保障额度高,保费价格低,现在还能长期保证续保,要重疾险,真的没啥用了。

可事实真是如此吗?长期医疗虽然强大,但还达不到替代重疾险的程度。

1.虽长期续保,但仍不到终身

现在唯一能保到终身的长期医疗险,只有医保,但这个还得在你缴满20年保费的前提下。但重疾险则不一样,终身写进合同的承诺,想保多久,就能保多久。而且目前长期医疗最长只到20年,如果20年到期后,还得继续审核,可能因为身体恰佳或曾经有过重大理赔,估计就不能续保了。

2.费率浮动,而不恒定

长期医疗险之所以敢被推出,就是因为监管今年对医疗险的态度变了,允许费率浮动。说白了就是,长期医疗险,今年的价格和明年的价格不一样,如果保险公司理赔率上升,整体的费率还会往上调,有一种未知不确定的感觉。

就跟相互宝的分摊金额类似,之前只有几毛钱,后来越分摊越多,现在每个月都快10元了,让人有点心慌慌。

当然了,长期医疗险,还不会肆无忌惮的涨价,毕竟有监管严格控制,每次最多加价不能超过30%,所以大家还是可以放心。

长期医疗费率不确定,但重疾险可不一样,它是恒定费率。今年投保重疾险的费率是多少,从此20年、30年的费率都是这个价,保险公司不可能涨,说白了就是交钱踏实,不用担心突然变多。

3.给付方式不同,赔偿金使用也不同

众所周知,重疾险的理赔,是一次性给付的,俗称买多少给多少;而医疗险的理赔,是报销性质的,简单的就是花多少给多少。

而对于生病理赔时的情况,医学治疗肯定是用钱的主战场,但是我们也不能忽视了营养费、护工费,还有病人不能工作而损失的收入,简称误工费,这些七七八八加起来也是很大一部分开销。

所以,重疾险和医疗险根本不会互斥,不同的理赔方式,背后保障的是不同的责任,二者舍其一,都会造成风险的缺失。

医疗险我们首选平安e生保长期医疗险,那么重疾险,推荐一款性价比超高达尔文3号,与长期医疗一同搭配,保证堪称全方位。

达尔文3号可以说是单次重疾险中的多次赔付保障,除了重疾额外赠送80%基本保额外,中、轻症的高发特定疾病,都可以二次赔付,如果要是附加心脑血管及癌症二次赔付,保障更全面。

写在最后:

推出长期医疗对我们来说,确实是个利好的消息,毕竟我们担心它“太好”最后被迫下架的心结消除了,但是我们也不能忽略重疾险的重要性,因为重疾才是保障的基石,它可以一直为我们保驾护航。

不同类型的保险,有着它不同的作用,想做到全面保障,那就四类产品都配齐,没有谁能替代谁这一说,因为都它们都重要!

还没有人回复,赶紧来抢沙发啦~