她理财 App

她理财 App

高性价比的多次赔付重疾险,月底就要下架了!

自打上线以来,嘉多保便凭借着高性价比,成为了多次赔重疾险中的一线选手。

可惜,嘉多保将在2020年9月30日23点59分全网下架。

这可是包含了身故保额,最便宜的多次重疾呀,而且是光大永明的产品,公司够大。

作为一款上市一年多的老产品,很多小伙伴可能忘记了它的样子。

现在和大家重新回忆一下。先来看看保障内容:

嘉多保的产品形态并不复杂。

基础责任为:重疾赔6次+中症赔2次+轻症赔3次。

此外,还有身故/全残责任、被/投保险人豁免、可选的恶性肿瘤多次赔等等。

保障还是挺全面的,每项责任也都很实用。

如果再深入细究一下,还会发现这款产品有许多小惊喜。

嘉多保的三个小惊喜

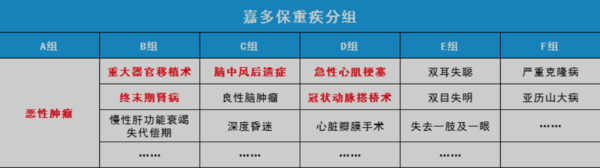

惊喜一:重疾分组科学

对于多次赔付的重疾险,是否分组、分组是否科学,是选购的第一要素。

不分组>癌症单独分组>高发疾病平均分组>高发疾病在同一组

嘉多保把110种重疾分成了6组,共赔付6次,它把最高发的癌症单独一组,不会影响其他高发重疾的赔付次数。

此外,其余6大高发重疾(恶性肿瘤、重大器官移植术、终末期肾病、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术)分散分布在四组中,多次赔付实用性更高。

惊喜二:恶性肿瘤最多赔3次

每个人一辈子有1/4的可能性患癌。癌症是普通人最容易遇到的重疾之一,即使治愈后也很容易复发。因此很多人购买重疾险时,都会附加癌症二次赔。

嘉多保的恶性肿瘤附加责任,就很优秀!附加责任后,恶性肿瘤最多赔3次,保障更持久。

不管癌症是新发、复发、转移、还是依然持续,统统都能赔。

惊喜三:健康告知很宽松

重疾险不是想买就能买,很多优秀的产品,往往也伴随着严格的健康告知,很多人都买不了。

多次赔付重疾险也叫高配重疾险,它的健康告知要求一般会更严。

但嘉多保恰好不太一般,它的健康告知只有七条,一条针对女性,一条针对儿童,成年男性只有5条健告要求。

此外,它对一些疾病的核保也很宽松,比如甲状腺结节:

甲状腺BI-RADS分级为1级、或是分级2级且满足囊性结节最大直径在1.5cm以内,都能正常承保。

小结建议

看完上面的分析,作为高性价比代表性产品,已上线一年之久的嘉多保,保障也毫不过时。它将在9月30日23点59分下架,有需求的用户建议提前入手。千万不要踩点,人太多的话,系统可能会崩。

另外,如果觉得多次分组重疾险不够全面,还可以考虑保障更全面的不分组产品。这里推荐守卫者3号,也是多次赔付中的佼佼者,集齐了优秀重疾险的精华责任,给用户全方位无死角的保障,比如:

1、重疾不分组赔两次

只要第一、二次确诊的重疾不是同一种,就都可以赔,特别干脆,也更实用。

2、平易近人的价格,高端品质的保障

它是多次赔付重疾险里的低价,30岁男买30万保额,保终身分30年交,1年仅需3852元。

3、少花钱,也有高保额

购买后的前15年确诊重疾,能多拿50%的保额。如果是给小孩买,罹患少儿特定重疾时,能再多拿1.5倍的保额。给小朋友买30万保额,前15年罹患少儿特定重疾,最多能拿到90万!

请问嘉多保和达尔文3号哪个性价比更高,这些公司会不会有各种免责条款,如果出险赔付起来会不会比较困难啊?

不管哪家保险公司的产品都有免责条款呀,不可能投保人把被保人杀了也赔,那这样不是保险公司要赔个底掉?

其实免责条款都比较常规化,像什么故意杀害等犯罪行为,如果是“正经”投保一般都不会涉及。

两款产品保障目的不同。

达尔文3号是单次赔付重疾险性价比更高,重疾只赔1次,60岁前额外赔80%保额,保费较便宜。

嘉多保是多次赔付重疾险性价比更高,重疾能赔6次,保单前10个年度且60岁前确诊额外赔20%保额,而且自带18岁后身故赔100%保额责任,这样不管得重疾还是没得重疾身故都能赔,当然了保费要比达尔文3号贵一些,不过在含身故责任的多次赔付重疾险里算便宜的,性价比高的