她理财 App

她理财 App

收益不受市场波动影响,每年还递增7%,真香!

昨天星星白又去医院了,还是发烧,赶在了疫情重返的第二波……

3月份的时候也是高烧39度,花了1000多块钱,还没等检查完烧就自己退了。

这次又是39度,本来想挨一挨没准也就没事了,结果烧了3天,最后忍不住了跑去医院,又是一整套的核酸检测:抽血、拍胸片、咽拭子、鼻拭子,又是1000好几。

而且现在正赶上换季,很容易感冒发烧,就算医生知道你就是单纯炎症也得全套检查,以防万一,所以大家还是把自己照顾的好一些,坐起码自己身体不受罪。

好了,接下来我们说回正事儿。

从去年4.025%预定利率调整为3.5%,加上股市动荡、银行利率下行、余额宝进入“1时代”的大环境冲击,

将收益写进合同、不受市场波动影响的年金险逐渐走进人们的视线,并引起一波热潮。

星星白去年就上车了自在人生年金险,现在又出了一款信泰如意享(七金版),虽说预定利率调整为3.5%,但是保证25年领取,而且每年领取金额都会增加7%,用于抵御通货膨胀。

接下来星星白就带大家来看看这款产品。

首先还是要明确一点,预定利率并不代表实际收益率,只不过理论上预定利率高,实际收益率也会高一些,所以不管是预定利率4.025%还是3.5%都应该重新根据实际情况进行测算。(帖子下方留言,星星白免费帮忙测算!)

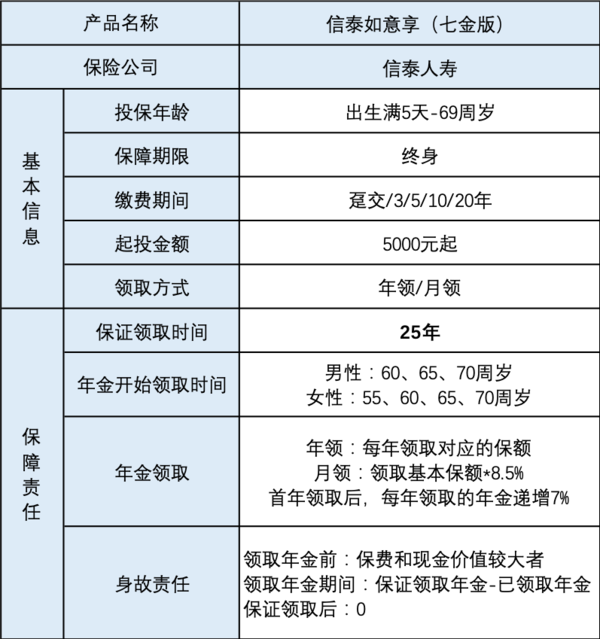

一、基本信息

- 1. 投保年龄&保障期限

支持出生满5天-69周岁的人群投保,不过就算孩子年龄很小,也得等到相当于退休年纪才能领取,是一款纯纯的养老型年金险。

不过现在医疗水平进步,人们身体健康素质也在稳步提高,当前人均平均寿命接近80岁,相信我们的孩子寿命会更长,

何况如意享(七金版)保障到终身,活得越久,领的也就越多。

- 2. 年金领取

【缴费方式】

如意享(七金版)支持年交和一次性交清,年交的起投金额是5000元,一次性交清的起投金额是1万元,趸交更加适合预算充足的财蜜,年交的经济压力会小一些,可以根据自身情况选择。

如果当前收入稳定,或者考虑到一年一交麻烦的,就可以选择一次性交清或者尽量缩短缴费年限,避免以后出现经济状况,保费交不上不得不退保,那样损失比较大。

【领取年龄】

年金开始领取的时间分为以下几种:

· 男生:可选择60/65/70周岁开始领取

· 女生:可选择55/60/65/70周岁开始领取

很容易就能看出主要还是从退休年龄才能开始领取,毕竟作用就在于养老嘛。

但是如果你想变更开始领取的年龄,比如从60岁开始领改为从55岁开始领,或者从55岁开始领到60岁开始领,需要在合同生效满5年内且开始领取年金前申请变更。

【领取方式】

如意享(七金版)保证25年领取,也就是说,如果不幸领了5年就身故了,那么将一次性赔付剩余20年累计待领取的全部金额。

领取方式可以根据自己需求选择每年领取还是按月领取。

每年领取的则是对应的保额,月领则是基本保额的8.5%。

如意享(七金版)最主要的特点在于首年领取后每年领取的年金递增7%,这样就能充分抵御通货膨胀。今年的买猪肉的钱虽说只能买颗白菜,但不够的钱也能帮助你继续买猪肉。

- 3. 身故保障

如果还没领取年金就身故了,赔付已交保费和现金价值的最大值(现金价值写在合同里,对照就行)。

如果在年金保证领取期间身故,赔付保证领取的年金-已领取的年金(也就是前面提到的情况)。

如果在领取了25年后身故,那么就不承担身故责任了。

还是那句话,一直活着一直领。

二、收益率

一款年金好不好还是得看收益率,要不然我买它干啥。

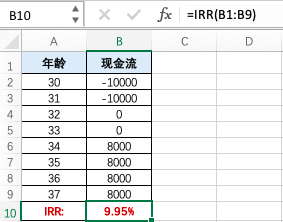

还是老规矩,借助Excel表格计算实际收益率IRR。一列是年龄,一列是现金流。

交出去的保费为负的,领回来的钱为正的,没交没领就是0。输入Excel自带的公式【=IRR】选中现金流整列,回车就有你想要的结果了。

这里星星白就不具体给大家列大表格了,直接说结果。

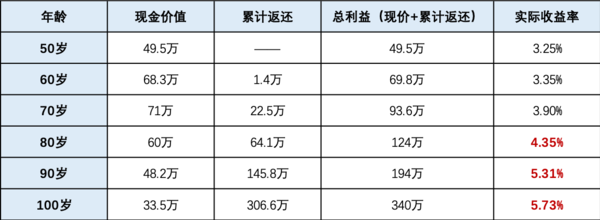

30岁男性,每年交3我能,交10年,60岁开始领取,在70岁的时候实际收益率就可以高达3.9%了,这个时候领取金额还是每年增加7%,等活到100岁,直接是5.73%,妥妥保险公司的利润黑洞!

三、说在最后

做饭的时候没醋了,楼下小卖部现买也不会耽误这盘菜。但保险不同,等你用到的时候你已经没有资格投保了。养老也不同,年轻的时候不提前做准备,等老了也就只剩干着急了。

我们现在趁着年轻,趁着有收入来源,能做的就是尽早配置保险,尽早规划养老,这样才能更加坦然的面对生活的各个阶段,各种风险。