她理财 App

她理财 App

【收藏】有社保的人速看!

最近“社保圈” 很火热呀,

先有社保”第六险“的出现,大家一头雾水;后有各地政府和保险公司合作的惠民保,大家二头雾水。

但很多人会说,这到底都是些什么东西?对我有什么影响?有了这种是不是不用买商业保险了?

今天,星星白就来一一解答。

【社保第六险-长期护理险】

- 1. 什么是社保第六险

社保第六险,用学名说就是长期护理险,

主要作用在于解决重度失能人士的长期护理问题,主要针对的是老年人。

这里的失能实际上和重疾险责任中的失能是一样的,主要衡量标准为以下六项基本生活能力:

吃饭、穿衣、洗澡、上下床、上厕所、室内走动。

失能则是无法完成其中的部分项。

截至2019年底,我国60岁及以上人口达2.54亿,失能人员超4000万,

而且随着人口老龄化的进程,这个数字还会快速增长。

老人丧失基本生活能力,年轻人还得继续上班,不得不花钱请护工来照顾。

2019年北京市退休人员基本养老金平均水平是每月4157元,而半失能老人每月护理费用为6000元,全失能老人每月8000元,失智老人则接近万元。

而长期护理险则可以报销部分由此产生的费用,减轻人们的经济负担。

- 2. 谁能享受社保第六险?

社保第六险并不是人人都能享受的,有其特定的保障群体。

申请享受需要满足以下几个条件:

· 经医疗机构或康复机构规范诊疗

· 失能状态持续6个月以上

· 经申请通过评估认定的失能参保人员

而且当前社保第六险重点保障的是失能老人、中度残疾人,不同地区对于年龄也有不同的限制。

所以,像我们这种每天活蹦活蹦乱跳的上班族是不能享受的。

- 3. 社保第六险如何缴费?

社保的五险一金是我们和公司共同缴纳的,作为第六险,长期护理险也是个人和公司共同缴纳。

原则上但那位和个人按同比例分担,单位缴费基数为我们的工资总额,

个人缴费基数为我们的工资收入,可由职工基本医疗保险个人账户代扣代缴。

- 4. 社保第六险保障如何?

根据护理等级、服务提供方式等不同实行差别化待遇保证政策,鼓励使用居家和社区护理服务。

对符合规定的护理服务费用,基金支付水平一般控制在70%左右。

但各地的政策也有所不同,具体细节还需要参照当地的规定。

- 5. 有社保第六险还需要商业保险吗?

需要。

造成失能的主要原因不外乎疾病、意外,这些除了日常的陪护,还需要高昂的治疗费用记忆长期的康复费用。

而且社保第六险目前对于年龄还有限制,并不是所有人都能享受。如果是家庭的顶梁柱、孩子失能,只能全部自己承担。

就算满足各项条件,前提还得是要有社保才能享受,没有社保也无能为力。

而商业保险不管有没有社保都能投保,百万医疗险覆盖治疗费用,重疾险覆盖康复费用、收入补偿费用,让风险发生时可以有更多的选择。

【惠民保】

惠民保其实是一个统称,不同地方的叫法不一样,实际上都是当地政府和保险公司合作推出来的,类似于补充医疗保险,弥补社保的一些限制。

目前还没有遍布全国各地,根据不完全统计,截止至2020年10月份,惠民保城市普惠医疗险至少在43个城市落地。

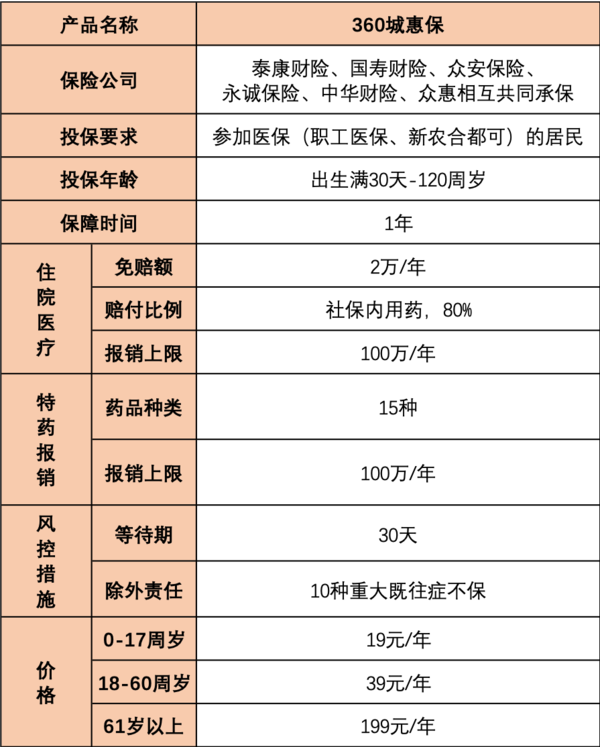

今天星星白以一款全国各地都能投保的360城惠保为例,来说一说值不值得买。

首先,想要购买这款产品需要有社保。

社保作为国家基本福利政策确实是能起到覆盖日常的作用,而且有了社保买商业保险也会更便宜,所以还是要尽量配备社保。

360城惠保和商业百万医疗险比最大的优势在于投保限制少。

支持出生30天-120岁人群投保,而且不限制职业、不限制身体健康状况。

常规的百万医疗险最高投保年龄不超过65周岁,且对身体健康要求比较高。

从这一点来看如果是年龄很大,或者身体有小毛病买不了百万医疗险的可以考虑一下。

但360城惠保并不是毫无身体健康状况方面的要求。

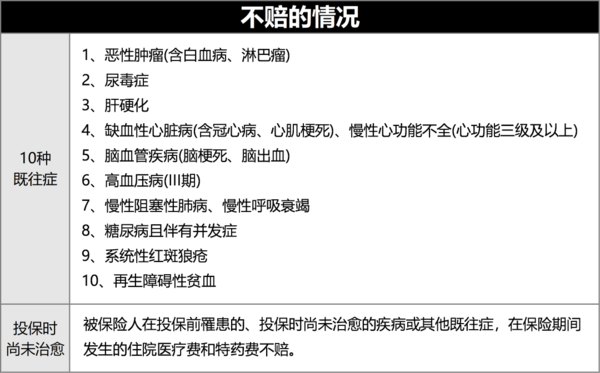

也规定了10种既往重大疾病,具体如下:

举个例子,假设在投保时患有恶性肿瘤,那么保单生效后再次确诊不同部位的恶性肿瘤是不赔的;而且假设投保前已经有甲状腺结节,保单生效后检查出来甲状腺癌也是不赔的。

但就算这样,360城惠保的价格有非常吸引人,0-17周岁19元/年、18-60岁39元/年,61岁以上199元/年,对之对应的则是累积200万的保障额度。

很多人会问:保险公司不会赔个底掉吗?

别着急,保险公司作为营利机构还是要赚钱的,所以在理赔方面做了要求。

360城惠保保障住院医疗责任和特定药品报销。

针对这两项责任都受以下限制:

· 社保范围内用药才报销

· 必须超过2万元免赔额

· 报销比例为80%

也就是说社保范围外用药是不报销的,2万元免赔额以下部分是不报销的,而且也不是100%报销的。

而且针对住院医疗责任只保障住院,不保障门诊,住院也只保障床位费、药品费、治疗费、护理费、检查费和手术费,像同样刚性化的膳食费、加床费、重症监护室床位费也是不报销的。

整体来说,报销额度并不高,按照北京当地的社保政策,不花费10万也根本达不到报销水平。

最后360城惠保还有一个致命点就是1年期,不保证续保。

本来投保限制就少,不管何种身体健康状况的人都能投保,理赔概率就会大大增加,保险公司赔付的金额就会蹭蹭上涨,保不齐保险公司为了控制风险来年就下架。

如果本来身体好好的,在这保障1年期内身体健康状况发生了变化,再正常投保商业保险就难上加难了。

而百万医疗险有无社保都能买,不限制社保用药,100%报销,自费药、进口药、重症监护室费用都能报销。而且不关保障住院责任,住院前后门诊检查费用也都能报销。

年轻人就推荐保证6年续保的超越保2020,6年内产品停售也能买。一般医疗1万元免赔额,重疾医疗0免赔,如果第一年没有发生过理赔,次年免赔额还能降低,最高能降5000元。保费也很便宜,一年两三百块钱就能换取400万超高保障额度。

40-55岁以下的爸妈则推荐保证20年续保的平安e生保长期医疗险,不用担心以后20年产品停售的问题,而且就算身体健康状况发生变化、进行过理赔来年也能正常投保。

如果真是是年龄偏大、身体又异常没有更好选择的,那么就买一份惠民保吧,总归不至于裸奔,能报销一点是一点。

【说在最后】

不管是社会第六险,还是惠民保,都是国家基本福利政策不断完善的表现。但从我们自身出发考虑,基础政策只能满足日常头疼脑热的保障需求,看大病还是得靠我们自己配置商业保险。

百万医疗险+社保覆盖大病治疗费用,重疾险覆盖康复费用和收入补偿费用,意外险覆盖意外伤害风险,寿险覆盖身故、全残风险,四大险种搭配才能更好的满足我们的风险需求,真正做到“手中有粮,心中不慌”。

确实是,按照北京的报销比例,花费在10万以上才能超过免赔额…

为啥???

要我我还是百万医疗

我了个天,你看具体保障内容了没,只赔社保内用药,还不是100%报销,还有2万的免赔额,你是哪里的?

我劝你还是换回来,真的实际利用率不高……这也是为啥便宜……

亲,超过40岁,买了支付宝的百万医疗,需要换20年续保的平安百万医疗险吗?换了是不是更好些?

先看看能不能满足平安e生保长期医疗险的健康告知,如果满足的话就可以换

有高血压那项,好医保能喝药降到正常值能投了。平安大概不行了

微医保喝药降到正常值能投保,好医保不行吧,我记得我给我妈买的时候问过

我记得好医保(支付宝)的也这样问过,吃药后正常值就能上了