她理财 App

她理财 App

通知大家一件令人暴躁的事!

大家好,我是保险小秘书!

想必大家都知道了,重疾新规方案已经通过终审,现在正在走内部审批流程,相信很快就要发布了。

对我们影响最大且不好的不外乎两点:

甲状腺癌分级赔付,部分列入轻症与特定轻症最高赔付比例不得超过30%。

这两天来找小秘书咨询重疾险的财蜜们也多了起来,

尤其是“之前检查出来甲状腺结节,现在还能买哪些产品,用不用再去体检”。

小秘书就非常好奇,为什么非要等到这临了了才想起来买保险?为什么非要等到自己检查出来甲状腺结节了才想起来买保险?

这段时间我们平台重疾险理赔的案例也不少,主要就集中在甲状腺癌,

比如下面帖子中的财蜜,去年给自己老公买了20万重疾险,60岁前确诊额外赔付50%保额。

今年老公就检查出来甲状腺癌,直接获赔了30万。

也是因为这件事,给自己配置了40万的达尔文3号,60岁前能往外赔付80%保额。

https://www.talicai.com/post/1088752

甲状腺癌被称为“喜癌”。

就是因为甲状腺癌患病率非常高,但治愈率也很高,且治疗费用基本也就在几万块。

而重疾险是给付型保险,确诊合同约定的疾病就直接赔付一笔钱,保险公司不管你看病到底花了多少钱。

按照现在的重疾规定,甲状腺癌还是按照重疾赔,所以最低都是赔付100%保额,像达尔文3号还有机会赔180%保额(买50万赔90万)。

要是等重疾新规出来,现在销售的产品不符合新规规定必定下架整改,

那么新产品必定符合新规规定,也就是甲状腺癌分级赔付。

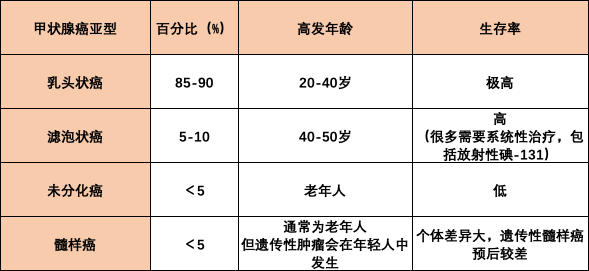

TNM分期为I期或者更轻分期的甲状腺癌,比如常见的甲状腺乳头状癌,滤泡状癌都被剔出重疾了,要按照轻症赔付。

换句话说,占比超过90%以上、最轻的、最容易理赔的部分被踢出去了,

都说甲状腺癌被剔除重疾符合行业发展需求,

因为保险姓保,主要作用就是保障风险不影响正常生活。

而甲状腺癌治疗费用很低,基本上也不会危及生病,甚至不影响人们的日常生活。

但我作为一个消费者,我和别人花了一样的钱,得了同样的病,就因为我是重疾新规下的产品,她是重疾旧定义的产品,结果我只能赔15万,而她能赔50万,你说我能高兴吗?

很多人可能会问了,按照轻症比例赔付,现在的重疾险轻症赔付比例也很高呀,有的产品能到45%保额,甚至55%保额。

这就是我要说的第二点,特定轻症赔付比例不得超过30%。

现在的重疾险对轻症疾病种类是没有具体要求的,新规下明确规定了3种必保轻症:

轻度恶性肿瘤、较轻急性心肌梗塞、轻度脑中风后遗症。

而这几类疾病在现在的重疾险中也基本保障,赔付比例也是按照前面说的,能到45%、甚至55%的比例,

新规调整后只能按照30%赔,你说这有什么可骄傲的?

50万的保额,本来能赔27.5万,结果降为15万,多出来的理赔款买排骨不香吗?

关于买重疾险前要不要体检这个问题,小秘书明确回答你——千万不要!

我国保险健康告知采用“有限告知”,也就是问你的你回答,不问的就是能正常投保,你千万别上赶着跟保险公司说“我有病”。

而且买了重疾险一定要等等待期过了之后再考虑体检,因为等待期内出险保险公司也是不赔的(重疾险等待期一般为90天或者180天,不同产品要求不同)。

那要是我之前就体检出来有小毛病呢?

投保流程走到健康告知,仔细看有没有问到自己身体有问题的那部分,

如果有的话选择【有部分问题-进入智能核保】,如实回答。

人家让进一步检查的就检查,实在不行就看看其他产品,不用焦虑。

说几款现在比较推荐的产品:

- 1. 守卫者3号

不分组重疾赔2次,前15年确诊重疾额外赔付50%保额(买50万赔75万),第二次确诊重疾赔付120%保额(买50万赔60万)。

20种中症赔2次,赔付比例依次递增为50%、60%保额;

50种轻症赔3次赔付比例依次递增为30%、40%、50%保额

建议选择保障终身附加癌症医疗津贴责任,每年赔付30%保额,连续给付3年,

这样最为高发的重疾也有了保障。

适应人群:担心理赔一次重疾后没有保障,预算较为充足

- 2. 达尔文3号

性价比更高的单次赔付型重疾险

60岁前确诊重疾额外赔付80%保额(买50万赔90万)。

中症赔2次,轻症赔3次,

针对高发的中度脑中风、极早期恶性肿瘤或恶性病变、不典型的心梗/冠状动脉搭桥术/介入术额外赔付1次。

建议选择保障终身附加癌症二次赔付责任,间隔期后直接赔付150%保额(买50万赔75万)。

如果是给老公买,建议附加上心脑血管二次赔付责任,间隔期后也是直接赔付150%保额(买50万赔75万,

男人嘛,抽烟喝酒应酬不断,患心脑血管疾病的概率也要高一些。

适应人群:追求高性价比,追求高赔付比例

- 3. 康惠保2.0

康惠保2.0和前面两款产品相比赔付比例不是很有优势。

但针对结节核保比较宽松,在不满足守卫者3号的健康告知要求时可以选择康惠保2.0.

60岁前确诊重疾额外赔60%保额(买50万赔80万)。

两次中症都是赔付60%保额,3次轻症赔付比例依次递增为30%、40%、50%保额。

亮点在于首创比中症、轻症都轻的12种前症责任,赔15%保额(买50万赔7.5万),大大增加了理赔概率。

同样建议保障终身附加癌症二次责任,间隔期后直接赔付120%保额(买50万赔60万)。

给老公购买也建议附加上心脑血管二次责任,间隔期后也是赔付120%保额(买50万赔60万)。

适应人群:身体健康有些小毛病

- 4. 达尔文易核版

健康告知最为宽松的重疾险。

100种重疾赔付1次,100%保额(买50万赔50万),

20种中症赔1次,50%保额(买50万赔25万);

35种轻症赔3次,30%保额(买50万赔15万);

18岁后身故赔付100%保额(买50万赔50万);

还提供重疾专属顾问、专家门诊预约、现场全程导医、快速住院安排、手术绿色通道等各项增值服务。

虽说保障责任没有前面的优秀,但针对很多疾病人群都有了新选择!

如果是在买不了前面几款产品,那你就试试达尔文易核版,总归不至于“裸奔”吧!

适应人群:高血压、糖尿病等慢性病人群,最后一根救命稻草

别让我再说最后一遍,最好自己心里都有点数,

如果家里没有八百六十四万,做不到风险自担,就赶紧把保险配置起来!

告诉你现在年轻,保费便宜,身体健康,选择性多,你非不听啊,

那就别等到好产品停售,自己健康出问题买不了的时候再来问我买什么,

那就比怪我回复你:早干嘛去了?呱!

确实是,想必这两天小秘书要忙坏了 已经配备达尔文3号的飘过,我不骄傲

已经配备达尔文3号的飘过,我不骄傲

康惠保旗舰版是保障到70岁的吗?

如果是的话可以补充一份守卫者3号保障到终身,

这样不用担心什么时候出险,而且重疾不分组能赔两次,这样就算理赔过一次不同种疾病还能再赔~

前15年首次确诊重疾赔付150%保额,第2次患重疾赔120%保额,能有效抵御通胀,赔付比例也是很高的

真是一个令人省心的小仙女~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

买了达尔文2号,有必要换成达尔文3号吗?

满足3号健康告知的情况下有必要换,原因如下:

2号60岁前确诊重疾额外赔付50%保额,达尔文3号额外赔付80%保额,如果买50万保额,3号能多赔15万。

2号轻症赔40%保额,3号赔45%保额,而且3号针对特定心脑血管疾病还能多赔1次。

而且3号的可选癌症二次赔付责任可以赔付150%保额(买50万赔75万)实用性比较强,毕竟癌症是重疾险理赔中占比最高的,而且复发、转移、持续、新发的癌症都能再次赔付。

保障责任虽然多了不少但保费并没有贵很多,3号还是目前综合性价比更高的产品。

如果要更换的话一定要在3号等待期过了以后再退保2号,避免中间出现保障空档期

小三阳呢?有朋友是小三阳,这两者到底啥区别呀

目前多数重疾险对于乙肝小三阳是支持智能核保的,通过核保后可以投保。

是说小三阳和大三阳的区别么?

钢铁侠1号呢