她理财 App

她理财 App

【速看】各种结节、甚至甲状腺癌都能投的重疾险来啦!

重疾新规调整下,

想要买重疾险但苦于有甲状腺结节、乳腺结节、肺结节、乙肝、大小三阳等身体健康问题的财蜜们!

而且就算已经患甲状腺癌,肺结节还有机会除外承保!(不保障甲状腺、肺部相关疾病,但其他合同约定的疾病都赔)!

要知道现在市面上常规的重疾险针对这两类疾病基本就是拒保,

虽说被除外,能保障其他病种也算赚到了,谁让咱自己倒霉身体不争气了……

但是核保政策放宽截止到11月30日,所以有这类需求的财蜜们要抓紧时间啦!

接下来,星星白就跟大家详细说说。

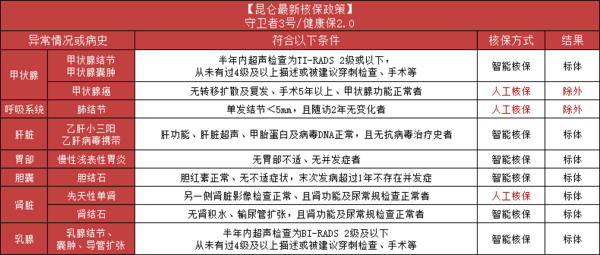

具体的核保规则如下:

如果有上图提到的疾病,在投保过程中,健康告知选择【有部分问题-进入智能核保】,

根据问到的细节问题,我们针对性的去做检查,

实际上我们在检查出来的时候就能回答一部分问题,

举个例子,如果甲状腺结节没有分级,直接去医院做分级就行了。

智能核保不会留下核保记录,可以多试试,

如果有其他问题需要人工核保的,

我建议大家同时投保这两款产品,因为核保政策可能会不一样。

避免因为一款产品不能正常投保而影响其他产品的健康告知(比如有的产品就会问到是否被其他保险公司拒保、除外承保、加费承保或其他形式的修改合同)。

如果两款产品都能正常投保那就再好不过了,到时候选择性价比更高的那款就行。

很多人对于达尔文3号不死心,

如果有甲状腺结节还想正常投保达尔文3号的话,就需要做手术。

术后病理检查是良性,且近半年甲状腺B超检查正常才能正常投保。

为了这个去做个手术难免有点不值当的。

健康保2.0和守卫者3号核保政策宽松,但并不意味着产品的保障责任差。

首先是守卫者3号就不用多说了。

很多标体在投保的时候就纠结守卫者3号和达尔文3号,由此就知道守卫者3号同等优秀了吧。

守卫者3号是重疾多次赔付且不分组型的重疾险。

所以保障期限比较推荐终身,

这样不用担心什么时候出险,也不用担心患一次病理赔后再得其他病就不赔了。

守卫者3号重疾同样有额外赔付:

保单生效前15年首次确诊重疾额外赔付50%保额(买50万赔75万);

第二次患不同种重疾赔付120%保额(买50万赔60万),

同时可选附加癌症医疗津贴责任。

患癌症1年后如果持续治疗,或者新发、复发、转移都能得到30%的保额赔付,而且最高可连续3年获赔。

当然了,守卫者3号的保费也相对来说贵一些,

但从保障责任想保费就很良心了!

健康保2.0过了这么久相信大家都快忘了,简单介绍一下责任:

1,110种重疾赔1次,100%保额

2,25种中症赔2次,50%保额

3,50种轻症赔3次,赔付比例依次递增为:30%、40%、50%保额

去年刚出来的时候我一度想把康惠保旗舰版换成健康保2.0,

因为赔付比例更高,保费也更便宜,

后来就做了一些调整,现在保障期限只有至80周岁或者终身,

也可选附加恶性肿瘤二次赔付责任,赔付100%保额,

而重疾医疗津贴责任当时也是健康保2.0首创的。

有效期内患合同约定的重疾,保险公司除赔付重疾保额外,

当年还会额外支付10%的重疾保额作为重疾医疗津贴。

最多支付5年,也就是最多能多拿50%的保额。

但附加这项责任后,女生保费价格贵了40%,如果给老公买还可以考虑考虑。

所以,要想选择健康保2.0就直接重疾+中症+轻症基础责任,

保障期限根据预算看到底是选保障到80岁还是终身。

但是不管选哪个期限,保费都挺便宜的!

以下案例做个参考:

30岁男性,30万保额,交30年,保到80岁2703.58元,保到终身3119.28元。

推荐逻辑还是如下:

· 各种结节小毛病:同时满足的情况下首推守卫者3号,预算不支持的时候再看健康保2.0

年轻人总要为自己的行为负责任,而我们现在配置充足的保障,不仅是对自己负责,更是对家人负责。

虽然一直说大家别等,看好就下手,总有人爱拖到最后一刻,那么我再提醒一下放宽政策的最后时间点吧:

2020年11月30日之前各类结节核保政策宽松。

如果过后再来问我“诶呀有结节怎么办,该选哪个产品?”那就别怪我撅你了!!

今年4月陪娃住院要测核酸和体检,体检有肺结节,医生说没事也没再去深入检查,这种情况也是属于要核保的?

可以先去看看守卫者能不能通过核保,如果可以的话那就万幸,果断入手,不过要等守卫者3号的等待期过了再退备多芬哦

体检报告上写明有肺结节吗,还是只是医生口头告诉你的?如果有的话那可能就要麻烦了…

是体检报告上有……

额……那这样可能就麻烦了……

先别退,买着试试。如果可以就换,如果不行也不至于退了买不了。