她理财 App

她理财 App

该来的终究还是来了

这周监管连续发了三个重要通知:

《重疾新定义》《新定义经验发生率表》和《使用注意事项》

受此影响,旧定义产品最晚1.31下架。

1重疾定义的前世今生

最早的重疾险,保险公司自己说了算,这家保10种那家保8种,同一种病每家定义也不一样。

就那定义非专科医生都看不懂。终于监管都看不下去了。

2007年保险行业协会和医师行业协会联合发布了旧版《疾病定义标准》。

共25种疾病定义,前6种成人重疾必含,后19种自选。

值得说明的是,必选的6种还能占到理赔的9成,25种占95%以上。

这些年医学飞速发展,25种定义跟不上节奏了。

监管出面修改定义,就有了今天的新定义。

今后还会不定期修改。

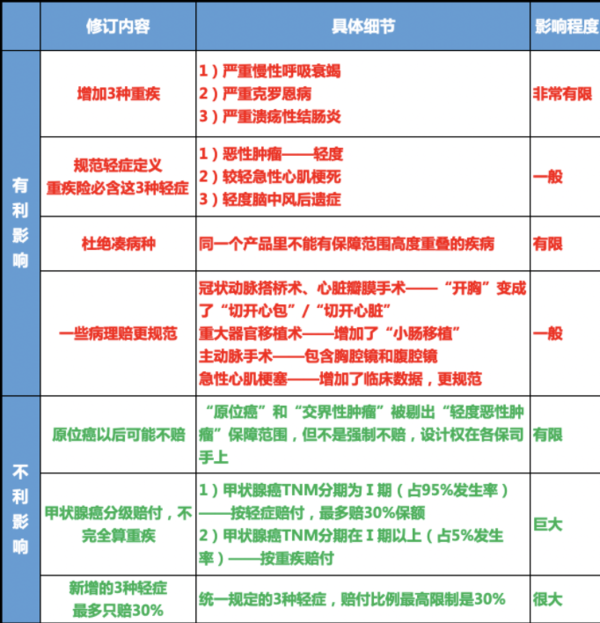

2新定义都改了啥?

(1)甲状腺癌分级,多数被降级为轻症

新定义中有一项,对我们影响特大:多数甲状腺癌降级。

重度的甲状腺癌,按重疾赔;但轻度的甲状腺癌,只能按照轻症赔了。

旧版里,如果你买50万保额,得了甲状腺癌不分轻的重的都是赔50万。

到了新版这里,如果只是轻度最多赔30%也就是15万。

羊腿瞬间变羊毛嘞

甲状腺癌一直被称为“喜癌”,治疗费两三万你也好意思叫癌?!

某精算曾调侃说,去掉喜癌,我能降价20%,可见它有多高发。

新定义之后,甲状腺这款的保障弱很多,如果你一份重疾都没有,赶紧上车!

尤其是甲状腺癌高危人群:结节、甲减、甲亢、甲状腺炎患者;

情绪控制力弱的人和海鲜重度爱好者。

(2)新旧定义有哪些变化?

新定义新增了3种重疾和3种轻症,看似是好事。

但实际上,现在的重疾谁家不是八百十种?多数产品早就有着3种重疾了;

另外从发病率角度,新增的三种重疾实在是不高。

新增的3种轻症虽然发病率很高,但30%的限高是在倒退吗?

现在的保险产品里,轻症的平均赔付水准都在45%左右了。

冠状动脉手术、心脏瓣膜手术由开胸变成切开心包是好的,但实际影响也非常有限

按照之前《健康保险管理办法》的规定:定义要与时俱进。

这次新定义只是把一直通行的事情制度化而已,只能说是定义与时俱进了,并没有本质的改变。

3、现在买还是以后买?

新定义整体是好的,但轻症限高和甲状腺癌部分降级确实是不利的。

非常建议大家趁下架之前,投保一款旧定义的产品。

百鸟在林不如一鸟在手。

60岁前额外赠送80%保额;

轻症45%,中症60%,还有高发中轻症的二次赔。

价格优势也非常明显,是目前最合适的单次重疾。

但是由于自家产品优秀,这家保险公司最近有点飘,核保门槛不断提高,甲状腺结节只能除外承保了。

多次不分组重疾,癌症津贴更易得,不含身故价格与单次重疾相当。

更重要的是,它的核保特别宽松,甲状腺结节1,2级大概率都能标准体承保。

最近更是逆流而上,放松了核保,连肺部结节也能买,实属罕见。

大家有各种健康异常都可以试试守卫者3号

ps:最近有两个人问我咨询甲状腺癌的理赔,都挺糟心的:

一个是等待期内结节保险公司拒赔问我怎么办?

另一个是等待期后一周内确诊甲状腺癌保险公司怀疑他带病投保,正在调查。

保险不是买了就能用,还要撑过等待期。

所以能早买就别拖着。

对的呀~

额~~那就晚上再试试 ,@我也想知道怎么回事?@保险小秘书

前几天投了达尔文3号,前一秒收到信息提醒接听电话回访,后一秒收到提示在线回访的链接。短信收到的链接怎么确认没有问题哦😂

投保遇到问题,可以私信小秘书提供报错截图,小秘书反馈保险公司核实处理

那天的工作人员说是反馈了,我今天试了还是不可以。。

收到达尔文3号人核结果:子宫相关恶性肿瘤除外投保。这个还合适投保吗?

你换成守卫者3号核保一下,试试

可信,放心吧,不放心的话,就不点,等着电话回访就行了,在线和电话二选一就行,

好的好的