她理财 App

她理财 App

达尔文3号守卫者3号康惠保2.0健康保2.0优惠宝,选谁?

现在这个时点,青黄不接

旧定义下的产品会一个一个的下架,越来越少

新定义的产品有没有上来,

很多人着急买旧定义的重疾,但又不知道如何选择。

今天这篇信息量有点大,大家做好准备。

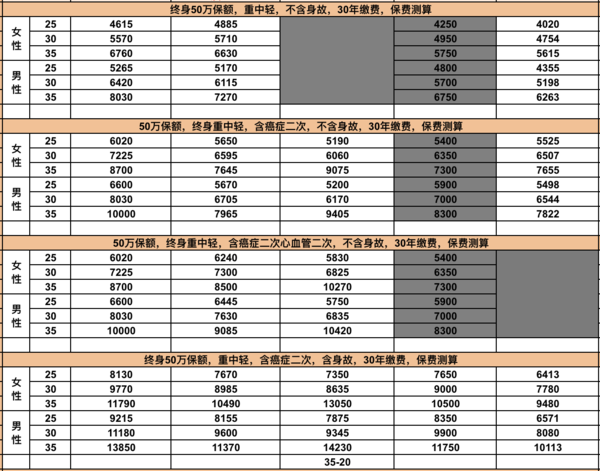

这张长图,把现在还值得买的五款重疾做了深度对比,你想了解的区别都在这里面了,建议收藏。

1、守卫者3号:

守卫者3号多次重疾,这是重点。

也就是说以后的两次不一样的重疾,都可以赔钱,相当于双重保障,其他的四个产品都是单次重疾,大家不是一个维度的。

作为多次不分组重疾,守卫者3号可以不选身故责任,这样你来他的保费就被大大降低了。

癌症二次上,守卫者3号采用的是癌症津贴,得了癌症,未来1,2,3年只要没好每年给你30%的癌症津贴,这个从概率论的角度,是比其他3年后给一定比例更容易拿到的。虽然总比例只有90%、但从某种意义上讲,拿得到的30万比可能拿到的100万 值钱的多。

但是他的缺点也非常明显,就是赠送的保额只有前15年50%。

整体来说,守卫者3号是一款非常不错的多次重疾。

下面这四款重疾都是单次重疾了哈

2、达尔文3号:

这款重疾有两大亮点:赠送多,轻中症赔的好

重疾赠送保额的时间长度一直到60岁前,比例高达80%,是目前最多的,没有之一。

重疾最大的作用是弥补治病和康复期间的收入损失。退休之后,就算每天都在医院,退休金一份都不会少的,所以60岁之前赠送更多这个特别适合咱们工薪阶层

轻症三次45%,相比保额递增,我更喜欢这种一步到位的,毕竟一次大概率时会用到的,第三次谁说的号呢?确定的45%比可能的50%之前的多。

中症两次都是60%,也是目前最多的,没有之一

更重要的达尔文3号还有1中高发中症,4种高发轻症的二次赔。这五种基本涵盖了癌症和心血管和疾病,是最高发也最要命的两种疾病。在重疾里面癌症和心血管几乎占了8~9成的理赔,多高发可想而知了吧

我们这一代人已经不像爸妈那代人那样讳疾忌医了,每年都体检,有点不舒服立马去医院。这样就算身体真的有些病变,也能在很早起的时候发现,所以对我们来说轻中症的重要性一点也不亚于重疾。

另外对于癌症二次和心血管二次,达尔文三号第二次的比例都是150%。

达尔文3号的缺点也非常明确:

1、核保比较严格,所有的结节,只要没有做手术,一律都是除外,以后得了相应的癌症不赔钱。

2、电话回访的时候会问地址,我知道很多人会纠结这个地址的限制,但就像我前两天说的,你要是真看上这款重疾了,随便写个北京大学复旦大学中山大学家属区就可以了。

理赔的时候根本不看你住在哪里,而是看你是不是在公立二级以上医院确诊的,所以与其关心当地有没有保险公司的分支机构,不如关心下有有没有二级医院。不过话说回来了,只要你不是活在深山老林里,都有二级医院。

3、康惠保2.0

康惠保2.0本身是一款非常优秀的重疾险,只能说,生不逢时

他面试不就,达尔文3号就出来了,康惠保2.0就成了万年老二。

他就差在60岁前比达尔文三号少赠送了20%,虽然没有高发中轻症的二次赔付,但是首创了前症保障,癌症二次的比例也有120%虽然不是最高的,但也不错了

重点是分支机构非常多,虽然我觉得这并没有什么乱用。

看出来了吧,康惠保2.0就是当年上学时候班里每次考第二的那个家伙,优秀不?优秀。但是大家记住的永远都是第一名。

康惠保2.0还有一个确定,你们会觉得用他的保费明显的贵,两个原因,一是他是绑定了癌症二次责任的,而是超过30岁他只能选择20年缴费,欺负我们大龄,差评

既生瑜何生亮。

所以我对康惠保2.0的定位也非常清洗,他就是达尔文3号的专属替补,无论是健康告知,地域限制,或者被风控买不了达尔文3号,立马转头来看康惠保2.0

4、优惠宝

优惠宝各种责任和康惠保很像,优势是女性费率非常有优势,他唯一致命的缺点是必须捆绑身故责任,相当于自杀式作死。

5、健康保2.0

健康保2.0是目前为数不多的,还可以选择定期责任的重疾险。

其实很多年以前我是坚定的定期主意者,当时的想法就是七老八十在得病死就死吧。

但是现在我的想法完全不一样了,自从女儿出生之后,我就想长命九百岁,一直陪着她,

所以现在我的重疾都是终身。

健康保2.0没有重疾赠送,各种责任都简单且平淡。

但是她和守卫者3号是一家的,核保奇迹宽松,各种毛病都可以来试试。

以上就是这五款重疾险各自的特点,如果你全部认真看下来我想你应该已经有答案了。

我说说我的想法:

1、没特殊情况的的话,第一份重疾就选达尔文3号,60岁前保障高,轻中症保障还好;

2、已经有一定的保额,想要补充的话,可以选择重疾二次更好的守卫者3号;

3、地区或者健康告知寿险的,可以用康惠保2.0代替达尔文3号

4、以上都买不了,就试试优惠宝和健康保2.0

最后,还记得钢铁战士忽然下线吗?现在这些重疾我也不知道还能买到什么时候,百鸟在林不如一鸟在手。

先买一个,以后有好的,你可以换,决定权在你

现在不买,以后想买,你只有后悔权了。

赵小姐,超级玛丽推荐吗

超级玛丽三号和达尔文三号的本质区别,:

达尔文三号5中高发中轻症终身二次赔,这五种占了理赔的六成以上

超级玛丽三号是60岁前轻症多给10%,首次多给是好,但是60岁之前,我觉得概率还是很低的,基本没啥必要,

所以二选一,我更推荐达尔文3号

超越保2020,有钱就再加上暖宝保 一年两个加起来一千

你给他买,你生病也不用交保费,相当你有一小点保障