她理财 App

她理财 App

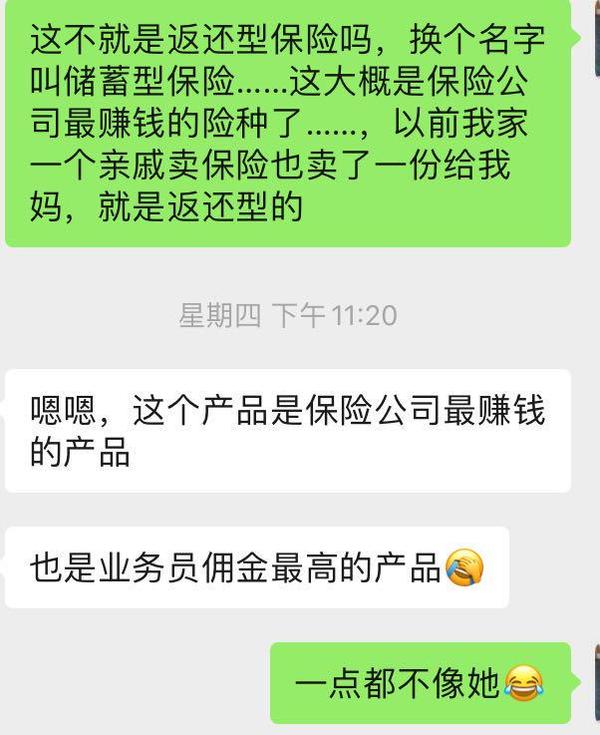

反驳 l 忽悠人买返还型保险?一手储蓄一手重疾不香吗?

返还型保险摇身一变成储蓄型重疾?明明可以一手储蓄一手保险,全都可以要!

我又来吐槽那个做了保险经纪人的闺蜜了(前情见这篇 曾经风花雪月的闺蜜做了保险经纪人)……

这些年保险行业也变化很大,不再是随随便便下岗的亲戚做了,而是各种高学历高收入的人,我和另一个朋友讨论这些变化的原因,因为这些人的圈子更加高大上,更加“不差钱”=更加好赚钱。我试图理解她,保险行业确实是学习的氛围,再冠以让所有人受益,就让这份职业“看似”不再以赚钱为目的,披上了更加高尚的外衣。

吐槽是看到她前一阵朋友圈晒给亲戚做方案,推荐了一款“储蓄型”重疾险,我认真一看,这不就是返还型保险吗?记得我很早之前在小她发帖,就吐槽过十多年前亲戚卖给我妈一份返还型重疾险,保费3万保额3万,无比鸡肋。十多年过去,这类产品打着强制储蓄兼具保障功能,然后换个名字,储蓄型重疾,又回来了。

就如另一个共同朋友聊的那样,我们都觉得不像她了,既然保险是让所有人受益的事,作为保险经纪人,能不能给亲戚朋友们推荐一些性价比更高的产品呢?因为返还型保险是保险公司最赚钱的保险,也是佣金最高的,利用信息断层,用人品背书,给亲戚推荐这样的保险,厚道吗?

然后和我老公聊,他劝我放宽心,也提到许多人不像我们这样“混她理财”的,互联网意识不强,不知道能买到更好的产品。那么,我就要多宣扬一些pk掉所谓“储蓄型”重疾保险的更优保险方案了。

今天就来说说什么样的方案可以pk掉“储蓄型”重疾

我闺蜜给亲戚的方案,保费30万,保额50万,重疾二次赔付。如果一生平安,50万保额可以给受益人。乍一看,貌似不错啊,那么请看看我给的方案,同样的30万保费,可以有怎样更优的方案:

重疾险,目前最优的达尔文3号,30万保额,60岁之前保额增加80%即54万,含多种二次赔付,每年保费5082元,20年保费总计101640元,按十万元算好了,看出来了吗?只要三分之一保费,就可以达到原先甚至更高的保障效果,可以看出来返还型重疾险多赚钱了吗?这是为什么我一直推崇消费型保险,因为性价比足够高,真正遵循了保险姓“保”的原则。

那么节省下来的20万保费,我们可以拿来投资,把预计返还的那部分收益拿回来,我们还要拿回来更多。如果你手里没有成熟的投资方案,那么推荐你看一下适合长期投资的低风险产品——年金险。

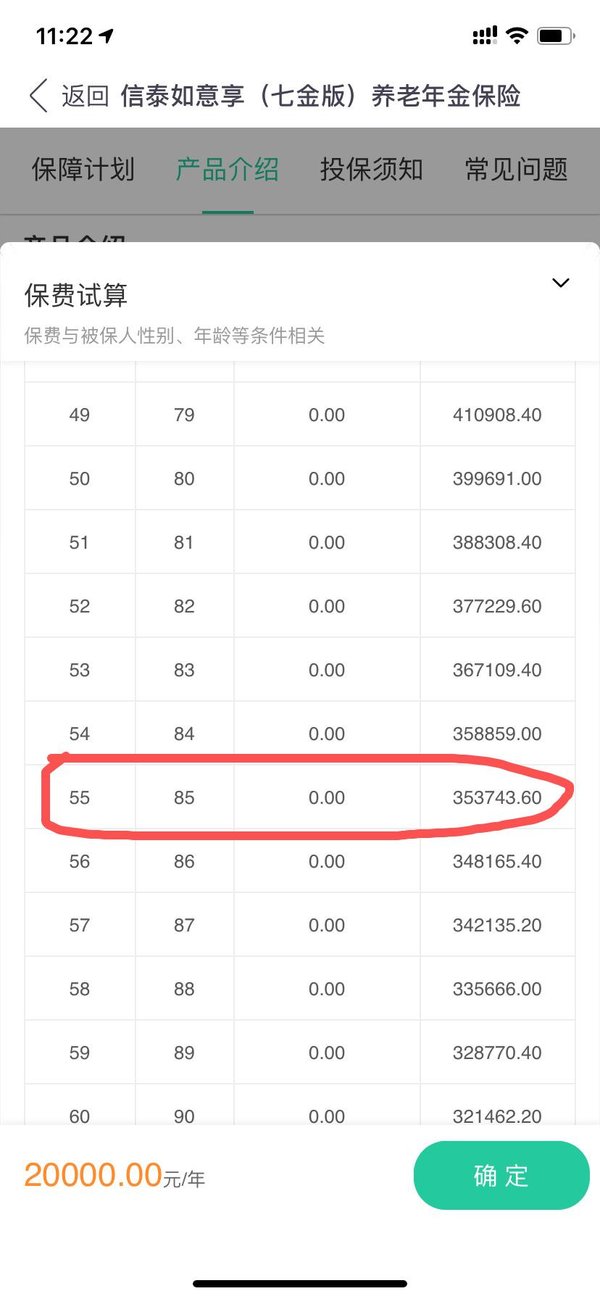

比如信泰如意享七金版,每年递增7%,保证领取25年,20万保费,每年买入2万,首年基础养老金是9522元。60岁开始领取,每年递增7%,25年下来领取总养老金是602257元,这时候退保,还可以退回现金价值353743元。轻轻松松就可以拿回来95万元。这个不香吗?

内部利率3.5%的年金险就可以达到这样的效果,不难想象保费30万保额才50万的返还型保险利率有多低了!保险姓保,让我们把储蓄和保障分开,事半功倍!

君子爱财,取之有道。小她也上了好几年保险产品,却从来没有一款返还型保险,因为性价比太低。我希望说服你的不是某个经纪人的人品,而是产品。因为人品无从考量,产品则是写在合同里,更加靠谱。

我再一次庆幸结识理财论坛这么久,有足够的知识和能力,让我一眼看清市面上这些“牛鬼蛇神”产品的性价比,有能力找到更好的方案。我也愿意分享出来,让更多人看到,这才是真正让所有人受益的事,更加值得。

你真的考虑好了么

你可以这么考虑,后续要交的总计保费,拿来买一个更好的产品,看看哪个划算

我家宝宝买的平安爱满分,交10年,也是30年后返,今年第二年

说句实在话,建议你看看产品具体性质,对比下更好的产品,有更合适的及时止损

谢谢子期,我研究下看看明年要不要换掉。

哦,说出来你可能不信,我老公给她亲妹妹忽悠买了一份。我自己给小叔子忽悠买了一份所谓万能险,他跟我说交完15年就可以了,结果去年才知道这份险是终身交费的……

亲戚朋友的人品,太需要考量了

重疾交了十年的我表示没有退路了已经。一共20年。好忧伤。怎么不早点混小她,今年才进来。太晚了,这些年光保险就亏了好多的感觉。

还有一种思路是不要看过去,要比未来,过去交的保费,你已经享受到保障了,并不算亏,你要看一下未来你要交的保费,现在可以买到什么样更好的方案,这是为将来不再亏做打算

说得对哦。我真的是要研究研究啦!

说的特别好,点赞!

子期姐说的太对了,我妈买的保险都是因为信任熟人,奈何你想熟人给你推荐合适的性价比高的,熟人给你推荐的都是能让他赚钱的

这属于算不明白账的,节省的保费拿去买年金险,收益高多了

子期说的是买消费性的把?