她理财 App

她理财 App

延迟退休,终究是我们扛下了所有……

不管你支不支持,延迟退休终究是要来了。

最新的相关文件,原话是——

“实现基本养老保险全国统筹,实施渐进式延迟法定退休年龄。”

举个例子:

比如男同胞们,现在是60岁退休。

政策落地实施后,明年可能就变成了61岁退休、后年就是62岁退休。

为什么要实施延迟退休?

实施延迟退休的原因很多、很复杂,简单说两点:

1、现在的退休年龄不适应预期寿命

大多数国家的退休年龄都在65岁左右,

而我国目前的平均退休年龄不到55岁。

比如日本,以人均预期寿命83岁排名全球第一。

相应的,日本的退休年龄也很迟,达到了70岁。

咱们国家现在执行的退休政策是50年代初确定的,

当时人口的预期寿命不到50岁。

而现在的人均寿命已达77岁,

所以延迟退休这件事,是必然趋势。

2、社保基金缺口

我国的社保养老基金,

已经是肉眼可见的不够用了。

延迟退休,一方面我们要推迟5年甚至10年,才可以领取养老金

另一方面,要继续增加5年甚至10年的缴费。

社保基金的资金也就变多了。

我们要怎么应对?

养老这件大事,我还是一如既往的认为:

无论国家出什么政策,自己都得准备一份养老金。

养老金的本质是财务问题,

除了社保,定投+年金,是最合适的方式。

年金用来做保底,他决定了我们未来生活的下限;

定投用来博取高收益,他决定了我们未来生活的上限。

基金定投已经说过很多遍了,沪深300,买不了吃亏买不了上当。

非要推荐一个的话那就是我最爱的050002,选择理由就是博时这个名字很洋气呀。

商业养老保险,跟社保一样,

交一段时间保费,退休后每年领钱,

可以当做社保养老金的补充。

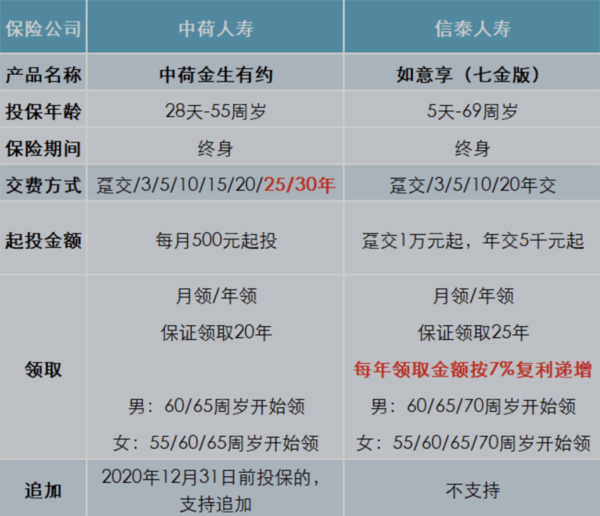

赵小姐挑了很久,找到2个很能打的,

中荷今生有约、信泰如意享(七金版)。

这俩都是保障终身的,活到老,领到老。

他们的收益算是同类产品里面收益非常高的,而且活得越久,收益越高。

1、中荷人寿金生有约年金险

缴费时间灵活,短则3年长则30年,也可以一次性缴费。

而且门槛不高,月缴500元起,能最大程度减轻缴费压力。

保证领取20年,就算是没领几年,身故了,剩下的还可以留给孩子,也不算亏。

另外,在2020年12月31日前投保,还享受加保权利。

未来你发现利率下降了,投资没有像金生有约这么高的收益,

就可以把闲钱追加进去。

2、信泰如意享(七金版)

它的IRR最高超过了4.5%(复利),相当厉害。体现在2点:

(1)收益每年按7%递增

从开始领取养老金之后的每一年,

领取金额都以7%的增长率递增,

能够很好地抵御通货膨胀。

给大家测算下:

30岁男,每年交10万,一共交5年,从60岁开始领:

60岁能领:2.5万;

80岁,差不多一年能领10万了;

90岁,接近20万/年。

100岁,那一年可以领走38万。

(2)保证领取25年

也就是说,只要你开始领钱,

保险公司就保证能让你领25年的钱走。

那万一才领2年,人就去了怎么办?

剩下23年没领的钱,会作为身故金,一次性赔给你的受益人。

这两个怎么选?

85岁之前,金生有约每年领取的金额更多。

85岁之后,信泰如意享每年领取的金额更多。

所以最后还是要对比IRR。

算下来的结果,他俩的IRR都还不错,

而且都是活得越长,IRR越高。

直接看IRR的测算:

总结一下:

中荷人寿金生有约,交费的压力会比较小。现在买还支持追加。

信泰如意享(七金版)大部分情况下收益更高,活到100岁Irr高达4.72%,简直是要上天。

我自己的想法是,现在咱们国家的平均寿命已经达到77岁。

等咱们退休的时候,活到90、100岁会是很普遍的事情。

如果你也这么认为,那信泰如意享(七金版)更合适一些

想买年金的人都是对自己寿命有信心的人,像我这样担心自己短命的都去买定期寿险了。

所以还是信泰如意享(七金版)更好。

最后唠叨一下,不管延迟退休什么时候落实,

会赚钱会攒钱的人,总归更有安全感。

面对自己的养老,也会更加的从容坦然。

祝咱们大家都老有所依~

可以去看看最近的官媒报告

完全乱说,谁说公务员不交

对