她理财 App

她理财 App

小白如何买意外险?被保人和投保人,受益人怎么选择?

首先,11月30号马上下架大护法意外险了,所以赶在这之前,我给我和老公购买了意外险。后面再考虑把医疗险和重疾险,寿险给买上。然后再给爸妈也买上,等孩子出生也要买上。那么初次买意外险,那么其中的被保人和投保人,受益人这些要分清一下,在这里只说我了解的意外险。

1.先了解要买多少保额。不同的年龄买不同的意外险。

意外险的保费低保额高,所以先是我们普通人先购买的险种,因为现在发生意外的事情太多了。待会我们会说到。

首先买意外险我们要了解我们应该买多少保额,有侧重的选择产品。不同的年龄有不同的保额。

因为银保监会规定,10岁儿童意外身故理赔的保额上限是20万元,10岁到18岁身故理赔的保额上限是50万元,即使多买也不会多赔。

孩子的话,如果社保外的费用不能赔偿,比如被宠物抓伤了想用进口疫苗不可能赔偿的,骨折了想用进口钢板也赔不了,所以要看清这一点。3岁以上,给他买的最适合的意外险是中小学生平安保险,除了意外险还有疾病医疗报销,保障孩子的打闹磕碰就行了。

那么我们成人是家里的主要经济来源,因此保额越高越好,一旦发生意外,我们可以不那么影响家庭的收入。所以意外身故和伤残的保障起码50万起步。而意外险中的医疗险不用太重视,毕竟最高只能理赔5万,不是重点。不如再另外去买一份医疗险。

给父母购买意外险时,父母已经退休或者快退休,无需承担过多的家庭经济责任,所以我们应该重点关注意外医疗和总报销额度、免赔额、报销比例和报销范围。毕竟老人家身体的机能会略比年轻人差一些。比如说免赔额越低越好,最好是0,因为到时候的公式是要从保费减去这个免赔额的,举个例子

在这里只是举例免赔额 的概念,无关年龄,就是假如你去医院花费都不用100元,就不可能给你赔的意思,毕竟,意外险也是100多购买的。

还有就是报销范围最好包括社保外用药品,也就是需要自费的药。而且要选择报销比例高的,没有100%也要80% 。有些意外险最高年龄只能买到60岁,如果父母年龄比较大,或者超过55岁,建议去买老年人综合意外险。

2.投保顺序和侧重选择额度。

好了开始买保险了,首先先给自己,自己老公先买,再到孩子、父母。

拿大护法意外险为例,基本上所有的意外险都包括意外身故和长残,交通意外,那么以我和我老公为例,我老公是程序员,加个防猝死意外。买100万的才有住院津贴,津贴也是100元一天,我们还打算买医疗险,所以买个尊享版50万保额就够了。

3.被保人和投保人,受益人怎么选择?

那么选择好了如何填写,要注意点什么呢。

首先上面准备购买的时候有个投保人和被投保人,如果为自己买,被投保人就是你的名字,为老公投保,就是你老公的名字,就是被保险人。这个是明示的。关键是投保人和受益人怎么写,如果自己给自己买了,自己身故了如何理赔?或者万一投保人和保险人都双双身故了怎么赔偿,有没有人知道和去赔偿?

首先其他险种的我不知道,我说这个意外险。在你购买时,他会有个被投保人信息。

这里无论你是自己为自己买还是你丈夫帮你买,还是你为丈夫买为父母买,买子女买,他都自动生成的是法定受益人,不需要你选择。

受益人可以填指定受益人和法定受益人,如果没有填受益人,那么自动默认为法定受益人。如果你要改,到时保单出来你可以改。

- 那么投保人和受益人又有什么关系?

简单一点来讲,投保人就是交钱的人,支付保费的人。

是保单的主人,拥有退保和变更受益人的权利。

自然人和法人都可以作为投保人。

投保人和受益人可以是同一个人,就是说你老板也可以帮你买保险,但是被保险人他是要确认信息的,所以老板不会轻易就是受益人,除非你指定他是受益人,否则默认为法定受益人或者你指定谁人为你的受益人。

①、法定受益人

法定受益人是怎么定的呢?

在《保险法》的司法解释三中有规定:受益人约定为“法定”或者“法定继承人”的,以继承法规定的法定继承人为受益人。

受益人法定,也就是让法定继承人作为受益人。

《继承法》对法定继承人的规定是这样的:

第十条 遗产按照下列顺序继承:

第一顺序:配偶、子女、父母。

丧偶儿媳对公、婆,丧偶女婿对其岳父、岳母尽了主要赡养义务的也作为第一顺序继承人。

第二顺序:兄弟姐妹、祖父母、外祖父母。继承开始后,有第一顺序继承人的,第二顺序继承人不能继承。在没有第一顺序继承人继承的情况下,第二顺序继承人继承。子女包括婚生子女、非婚生子女和养子女和有抚养关系的继子女。父母包括生父母、养父母和有抚养关系的继父母。兄弟姐妹包括同父母的兄弟姐妹、同父异母或同母异父的兄弟姐妹、养兄弟姐妹、有抚养关系的继兄弟姐妹。

假如A购买了100万的意外险,受益人法定,当他不幸发生意外身故,那么他的妻子、子女、父亲和母亲将作为第一顺序受益人平分保险金,即每人25万。

法定受益人最大的优点就是有利于家庭和睦,不用想着给妻子多少,给父母多少。

②、指定受益人

关于指定受益人,《保险法》第三十九、四十条有规定,有这样几个重点:

1)人身保险的受益人由被保险人或者投保人指定。

2)投保人指定受益人时须经被保险人同意。

3)被保险人为无民事行为能力人或者限制民事行为能力人的(如未成年人),可以由其监护人指定受益人。

4)被保险人或者投保人可以指定一人或者数人为受益人。

5)受益人为数人的,被保险人或者投保人可以确定受益顺序和受益份额;未确定受益份额的,受益人按照相等份额享有受益权。

保险金的理赔是优先给指定受益人的,如果指定受益人不幸身故,才会分配给法定受益人。

《保险法》第四十二条 被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

(二)受益人先于被保险人死亡,没有其他受益人的;

(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

也就是说,帮我买保险,假如我直接默认为法定受益人,那么我意外身故,自然是赔我的丈夫,子女,父母各分一下。这里的父母是指我的亲身父母,不是指公公婆婆。所以为自己买保险,就是为家人的一份保障。当然指定受益人好处也会好很多。理赔手续更简单,不用所有继承人都到现场,拿个身份证去就行了,毕竟当时你都身故了,家里人很伤心,还要去分遗产保险金怪伤心的,你和你的丈夫或者你的父母一条心的话,其中一个人去办了然后安顿好家里就会好很多。或者说到时候你和你丈夫都身故了指定孩子为受益人到时他是不是18岁才可以去领这些

4、为什么最好选择指定受益人

①、指定受益人让你理赔手续更简单。

1)如果是法定受益人,那么在被保险人出险后,保险公司还要对法定受益人的身份进行核实,确保受益人是第一顺序继承人。同时,活着的继承人需要关系证明,已经过世的还需要提供死亡证明,以确保法定受益人都能分到保险金。另外,公证处办理继承权公证时需全体继承人到场,理赔过程相对来说会麻烦很多。

2)如果是指定受益人,那么在被保险人出险后,只需要指定受益人凭借身份证信息即可办理理赔手续,很快就能获得保险金。

②、指定身故受益人所赔付保险金不得用于抵债。

很多人说买保险是避债避税,其实只有指定受益人才有可能做到这一点,而法定受益人是不能做到的。

当保单没有指定受益人,或者受益人指定不明确无法确定的,保险金作为被保人的遗产。一旦保险金作为遗产,那么就要先偿还被保险人生前的债务,剩余部分才能继承,并且将来可能还要缴纳遗产税。

而作为保险受益金的财物是不得用于抵债的。因为在法律上受益权>债权>继承权。

③、避免保险金去向不明。

看见过这样一个案例:M先生为继子购买了一份人身保险,受益人法定。后来孩子不幸意外身故,从没交过一分保费的孩子生父却获得了保险金理赔,只因他是孩子的亲生父亲,是第一顺序继承人。

人与人之间的关系,不单单靠信任就能维持的,谁能想到哪一天自己的配偶就出轨多出一个私生子女来,成为第一顺序继承人,让本就悲伤的家庭雪上加霜。指定受益人就能避免这些问题,让保险金的去向清晰明朗。

再举下例子:

①. 假设L先生给自己投保100万的意外险,受益人为“法定”。如意外险身故发生理赔,按照法律规定,身故赔偿金由第一顺位继承人平均分配,那么L先生的妻子和小孩会得到66.67万元、父母分配到33.33万.

②. 假设L太太也在意外中同时离开,那孩子只能领到50万元。

如果L先生投保时指定受益人,按照45%、45%、10%的比例给妻子、孩子、父母,就可以兼顾照顾父母和保证自己的小家庭经济稳定。

简单来说,特定地爱给特定的人,兼顾经济责任与关爱。

所以建议是:能指定就别法定。5.当家庭结构发生变化及时变更受益人

1. 家庭由独生子女变为多孩子的家庭,可以通过变更受益人来做公平分配。

2. 受益人提前身故,依法丧失或放弃受益权时。身故保险金默认为法定继承,建议及时做变更。

3. 若原保单受益人为妻子,婚姻关系发生变化时,身故保险金默认为法定继承,建议及时做变更。

4. 《保险法》第42条规定,受益人与被保人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

《中华人民共和国保险法》若干问题的解释(三)中有明确规定:根据《保险法》第42条第2项规定,受益人先于被保险人死亡,没有其他受益人的,保险金作为遗产处理。有收益权的数名受益人中,一人先于被保险人死亡,其他受益人健在,保险金显然不能作为被保人的遗产处理,而应由其他受益人按比例分配。

假设L先生购买的终身寿险,保额100万,会出现如下3种情况

1.指定受益人为L太太,比例100%,如先生太太同时死亡,则此时保险金变为法定继承。

2.指定受益人为L太太和孩子,如先生太太孩子同时死亡,则此时保险金变为法定继承。

3.指定受益人为L太太、孩子、父母,比例各40%、40%、20%。如先生太太同时死亡。孩子和父母先按比例分配40万和20万,剩余40万,孩子和父母按4:2分配,最后孩子合计分配到66.67万,父母合计分配到33.33万。

因此在实际的投保中,可以指定第一顺位继承人,按比例分配;同时指定第二顺位继承人,按比例分配。

比如L先生购买的终身寿险,保额100万,第一顺位继承人为太太、孩子,按比例80%、20%分配;第二顺位继承人为父母,比例100%。

按照《保险法》的解释,死亡保险的受益人可以由被保险人任意指定。但是在实际操作过程中,大多数保险公司为了防范道德风险,只允许指定父母、配偶、子女为受益人。

指定收益人既要考虑到经济利益,当保险金变为法定继承面临继承难、债务风险等。还得考虑道德风险,如保险金分配给第二顺位继承人,可能违背自己投保时的意愿。

说了这么多。就是建议对于家庭成员复杂、几代同堂的大家庭而言,指定受益人尤为重要,所以投保时一定要在经纪人的指导下填写受益人和分配比例,充分考虑不同情况下赔偿金的分配,以期达到最合心意的结果。

那么还是说会我们买完这份保险要注意的东西。第一就是在买的过程中,被保险人需要确认信息,也就是投保人你帮你老公买,最好说服他认同这个观点,很多男人觉得买保险没有用,我老公也是,所以从这个意外险便宜的先给他买起,哪怕为了小家,为了将来的孩子。

6.买完之后的操作,要告知身边的人。

①买完以后他会往投保人的邮箱发一份保单,大概长这样子确认下信息。你要把这些保单收好甚至打印出来。

你还可以登录他保单给的官网,比如要改指定受益人还是什么,比如我将来有孩子了受益人会写孩子,那么我买其他的保险比如寿险什么的可以指定孩子。

在这里也可以申请理赔等等,非常的方便,应该很多人第一次买保险也不知道怎么理赔。自己都要去了解清楚。

②要告诉你身边的配偶,父母你买了保险,别谁都不知道到时候便宜了保险公司。出事了得你自己主动去申请理赔,

将电子保单彩色打印下来保存,可以存在家里告诉家里人放在哪里或者下载多几遍给你的父母或者你的婆婆公公】在自家电脑硬盘 里也新建一个“我的保险保单”文件夹,把电子保单都存进去。

然后再次贴出,保险理赔的处理流程四个步骤。大家别嫌我啰嗦,这个帖子也是为自己提个醒。

一、受益人向保险公司报案

保险理赔的处理流程中第一个重要的步骤就是受益人向保险公司报案。但其实不论是受益人还是其他人,都可以将被保险人的身份证号和相关情况告知保险公司,使保险公司的工作人员能够调取保险公司信息库中被保险人的相关信息。在报案之后保险公司的相关工作人员就会引导报案人进行后续其他保险理赔的处理流程。在保险法中对于索赔有明确要求,人寿保险从保险事故发生开始五年内可以索赔。而人身保险中保险事故发生后的两年内可以索赔。(注意时间)如果超过上述期限那就相当于自己放弃了索赔的权利。

二、保险公司工作人员收取被保险人相关材料

首先受益人需要填写理赔申请书。除此之外其他材料随着险种的不同有不同的具体要求。通用的部分是受益人要提供和被保险人的关系证明材料。如果不是受益人自己申请,那么申请人要提供与受益人等相关人员的关系证明。人寿保险和意外险理赔需要特别给出死亡证明或者残疾程度鉴定报告书等材料。如果是重疾险的报案那么要给出被保险人的医学报告等材料。健康医疗险的证明材料要有医院的各项收据、病历记录、手术记录等等。保险理赔的处理流程中第二个重要的步骤就是收取以上这些重要资料。

三、工作人员进行材料初步审核

这是保险理赔的处理流程中比较复杂的一个环节。审核部门的工作人员将收取的所有材料进行一一核查。如果情况属实,事故发生的原因符合合同规定的理赔要求,两到三天就可以联系受益人支付保险金了。超过了这个时间没有收到保险公司的联系,说明有一些问题出现,可以主动联系保险公司了解情况。如果事故发生的原因不在保险公司责任范围内,那么保险公司会进入协调谈话和保险理赔调查的阶段。

四、进行协调谈话或者保险理赔调查

被保险人发生保险事故的原因属于保险公司责任除外事项中的情况里,如果金额比较少,会由保险公司跟申请人员交流,合适的结果产生后就会投入赔偿或者不赔。如果没有达成一致意见,会稍后转入调查阶段。保险理赔调查的工作人员会进行更加细致的案件调查。得到详细结果之后会和申请人协商,如果申请人不接受可以进行申诉。

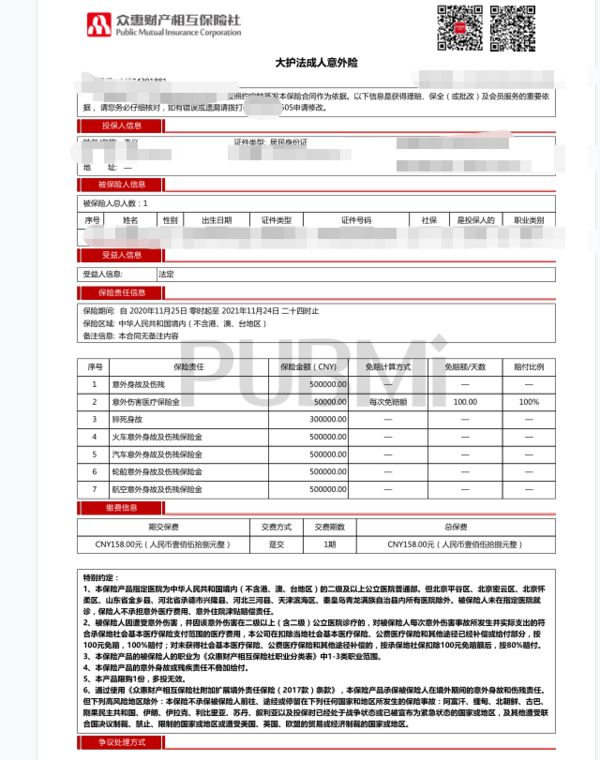

最后还有就是要注意保单上一些注意事项,就是保险公司指定赔的范围,我贴出大护法意外险的赔付范围,大家看看,注意下就行。

1、本保险产品指定医院为中华人民共和国境内(不含港、澳、台地区)的二级及以上公立医院普通部。但北京平谷区、北京密云区、北京怀柔区、山东省金乡县、河北省承德市兴隆县、河北三河县、天津滨海区、秦皇岛青龙满族自治县内所有医院除外。被保险人未在指定医院就诊,保险人不承担意外医疗费用、意外住院津贴赔偿责任。

2、被保险人因遭受意外伤害,并因该意外伤害在二级以上(含二级)公立医院诊疗的,对被保险人每次意外伤害事故所发生并实际支出的符合承保地社会基本医疗保险支付范围的医疗费用,本公司在扣除当地社会基本医疗保险、公费医疗保险和其他途径已经补偿或给付部分,按100元免赔,100%赔付;对未获得社会基本医疗保险、公费医疗保险和其他途径补偿的,按承保地社保扣除100元免赔额后,按80%赔付。

3、本保险产品的被保险人的职业为《众惠财产相互保险社职业分类表》中1-3类职业范围。

4、本保险产品的意外身故或残疾责任不叠加给付。

5、本产品限购1份,多投无效。

6、通过使用《众惠财产相互保险社附加扩展境外责任保险(2017款)条款》,本保险产品承保被保险人在境外期间的意外身故和伤残责任。但下列高风险地区除外:本保险不承保被保险人前往、途经或停留在下列任何国家和地区所发生的保险事故:阿富汗、缅甸、北朝鲜、古巴、刚果民主共和国、伊朗、伊拉克、利比里亚、苏丹、叙利亚以及投保时已经处于战争状态或已被宣布为紧急状态的国家或地区,及其他遭受联合国决议制裁、禁止、限制的国家或地区或遭受美国、英国、欧盟的贸易或经济制裁的国家或地区。

最后大家也可以去看看其他财蜜@保险小秘书@赵小姐,如果有更好的可以留言我去看。希望有些赞赏,写这个文章好长。

还没有人回复,赶紧来抢沙发啦~