她理财 App

她理财 App

都说保险越早买越好,我咋突然不觉得了呢?

本人91年2月生,早在2015年,刚毕业不久就突然想规划保险,因为担心自己哪天突然有事父母没有依靠。

开始着手,那会还不怎么流行线上买保险,也怪自己没有对比太多,对保险的了解比较片面,只知道买纯重疾,不要返还不要万能险。

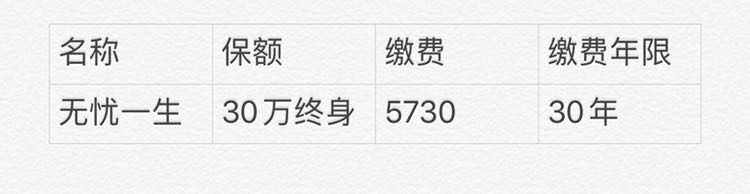

经过“对比”最终买了无忧一生储蓄型保险。

单次轻症&重疾带身故全残,无轻症豁免。原本4500,加费1230。至今缴费6次了…退保损失22000多。

近几年网络兴起,开始看了很多公粽号和小她等,发现线上的重疾太划算了。

如果我身体健康我也想买消费型终身重疾,但奈何我大三阳,几乎买所有重疾都是加费,这么一来就觉得消费型不太划算了,因为最终钱都是被消费掉的,但我可能每年还要额外多付出1-2k。

可能因为这个原因吧,我偏好储蓄型保险(思路不知道对不对)

然后发现现在的保险也太便宜了吧,我都比当年涨了5岁,在不加费的情况下保费还是4000多!!而且保障内容好很多…

导致我有点蠢蠢欲动想要换掉以前这一份~其实早在前两年就想换了,也发过帖子问,但是当时选择的不是太理想加上孕期就没弄。

这次真的想整的明明白白…毕竟我这种价格比较贵的保险,而且不是标体承保,要换还真的要好好考虑……愁

-

欧巴尼欧巴尼引用 @ 星星白 @ 星星白 的话:换一种想法,你早就买了,庆幸的是这些年我们一直健康。你想想那些如果没买就生病全部自己负担医药费的……再有现在身体有各种小毛病了,也正是因为你

当年买的时候因为大三阳很害怕所以就对比了两家picc核保比较友好就买下了~换个角度想 如果一生平安 其实买哪种形式的似乎都没问题