她理财 App

她理财 App

终于!旧定义重疾险开始宣布下架了!

大家好,我是@保险小秘书!

今天接到通知:

首款宣布下架的旧定义产品—健康保2.0将于12月底停售。

这就意味着现在热销的高性价比产品要逐步走下神坛了。

这也就意味着旧定义下的重疾险要开始远离我们了。

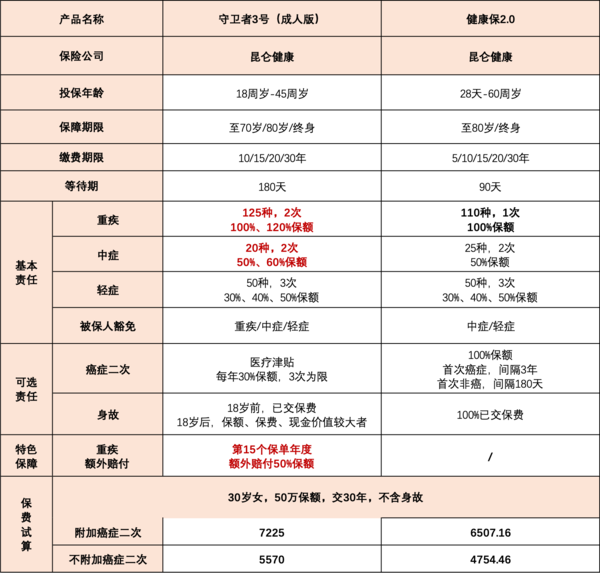

健康保2.0是去年上市的,当时对标的就是康惠保旗舰版。

同样的年龄,同样的保障责任,同样的缴费期限,

健康保2.0比康惠保旗舰版赔付的比例高,保费还要便宜几十块钱。

后来,健康保2.0保70岁版本绑定了身故责任,再后来70岁版本直接下架了,

综合性价比相对来说没有最开始的好,所以逐渐淡出了人们的视线。

不过最近重疾新规调整发布后,没有重疾险保障或者觉得自己之前重疾保障不足的,开始重新选择重疾险。

达尔文3号是单次重疾赔付性价比更高的,守卫者3号是重疾多赔赔付不分组的。

守卫者3号保障更全面,但保费也稍微要贵一些,所以预算有限的朋友就会转投达尔文3号。

但达尔文3号前段时间系统升级,偷偷收紧了健康告知,身体有点小毛病的就直接被除外,心里很不是滋味。

恰巧!昆仑家限时放开了核保政策,也就是说守卫者3号和健康保2.0更容易通过核保正常投保!

所以,预算充足且身体有点小异常的,首推守卫者3号;要是手头比较紧张又买不了达尔文3号的,可以考虑健康保2.0。

守卫者3号相比较来说,突出亮点如下:

1、重疾多次赔付不分组

很多人有这种担心,单次重疾险虽然便宜,但理赔一次合同就终止了,

再患疾病不赔了不说,想投保其他保险公司的产品也基本不可能了。

所以预算比较充足的就开始看多次赔付型重疾险。

多次赔付不分组的保费价格贵的吓掉大牙,

多次赔付分组的呢虽说保费便宜但必须是不同组且不同种的重疾才能获赔,无形中又增加了一道理赔门槛。

守卫者3号就刚好兼顾两者,不同种重疾赔2次且不分组,就拿保费价格来说绝对的不怕比。

2、赔付比例高

前15个保单年度确诊首次重疾,赔付150%保额(买50万赔75万);

第二次确诊重疾,赔付120%保额(买50万赔60万)。

中症、轻症赔付比例也都是递增的,绝对的行业首高,

你要知道,等重疾新规颁布后,这么高的赔付比例想都不要想的好伐。

3、癌症二次医疗津贴

癌症是保险公司重疾理赔病种中占比最高的,居首位,

守卫者3号就针对癌症进行了特殊保障,

确诊癌症1年后仍在继续治疗的就可以获得30%保额赔付;最高可连续给付3年。

相对来说要比癌症的复发、转移、持续、新发获赔的概率更高一些。

如果之前没有重疾保障,建议附加癌症二次责任,保障到终身,保额在自己承受能力范围内选最高,争取一步到位。

如果想等等重疾新规定义的新产品或者之前已经有重疾险保障想加保,那就买到30万,这样额外赔付50%的保额也不会偏差很大。

有钱有有钱的活法,没钱有没钱的选择。

如果实在是预算有限,健康告知又过不了达尔文3号等相对保费便宜的产品,

那就别犹豫,首选健康保2.0。

什么责任都不附加,保障到终身,30岁女性,50万保额,一年4700来块钱。

最起码有了重疾险保障,不用担心裸奔。

已经有重疾保障,想增加保额的也可以考虑这款。

需要提醒大家:

昆仑家核保放宽政策只到11月30日,还剩最后5天的时间。

到了12月,身体健康状况有异常很大概率就过不了健康告知,守卫者3号、健康保2.0也要拒绝你了。

再有12月底,健康保2.0就直接下架,预算有限选择本来就少,到时候再推荐的产品,性价比不敢保证。

所以,

预算充足,身体健康有异常的,守卫者3号一定是不二选择;

预算有限、买不了达尔文3号、守卫者3号的,健康保2.0一定是不二选择。

![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) 现在预约咨询顾问老师,还有福利哦~

现在预约咨询顾问老师,还有福利哦~

我前天买的守卫者,等待期是180天了。请帮忙核实一下@ 保险小秘书

守卫者3号不受生效期延后影响,您投保成功后自动开始计算等待期。守卫者3号的等待期是180天没有问题的~

表格不是写着90天?按那个呢?

你是对的!表格已经调整,小秘书也已经被罚不能吃晚饭……

是本来就是180天还是最近改了呢?我就说我的刚买是180天的

就是180天