她理财 App

她理财 App

咨询干货汇总丨高血压能买什么保险?

大家好,我是@保险小秘书 !

没有保险的人瞧不起保险,觉得就是骗人的,很low。

但有保险的人心里更踏实,就算遭遇不幸也更从容。

如果说不早早买上保险,等真要用到的时候再想买那保险公司只能说对不起了。

因为,你在挑保险的时候,保险也在挑你。

今天小秘书就和大家分享一下,《高血压该如何买保险?》。

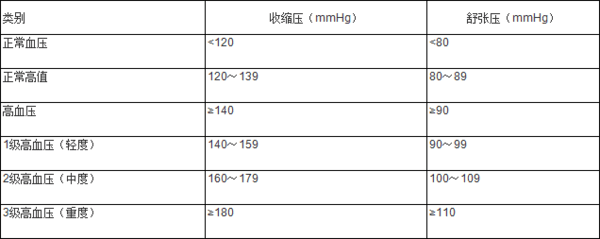

【高血压】

主要分为1级高血压(轻度)、2级高血压(中度)、3级高血压(重度)和妊娠期高血压(怀孕时有高血压)。

小秘书提醒一下大家,如果用医保卡帮他人刷过高血压的药物,或他人代体检检出高血压,也是需要核保的。

一、重疾险

除了康爱保,她在售的重疾险健康告知全部都有问到高血压,具体到每个产品的问法是略有差异的:

问的是收缩压>150mmHg或舒张压>100mmHg;

问的是收缩压达到140mmHg或舒张压达到90mmHg;所以1级以下可以直接投保。

问的是收缩压达到160mmHg或舒张压达到100mmHg;所以2级以下可以直接投保。

![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) 智能核保

智能核保

既往及目前收缩压最高不超过150且舒张压最高不超过100,就能正常投保达尔文3号、如意甘霖;

既往及目前收缩压最高不超过150且舒张压最高不超过95,没有其他异常就能正常投保康惠保2.0;

既往及目前收缩压最高不超过160且舒张压最高不超过100,没有如下异常就能正常投保芯爱、优惠宝:

(1)被诊断为继发性高血压(如继发于原发性醛固酮增多症、嗜铬细胞瘤、肾血管病、肾实质性疾病等)

(2)伴有心/脑/肾疾病(包括视网膜病变、肾功能异常、蛋白尿、脑血管疾病、糖尿病、高脂/高胆固醇血症、心室肥厚、心肌缺血、心率失常)

并未确诊高血压,仅体检发现血压增高,且初次检查血压低于159/99mmHg,复查血压仍低于159/99mmHg的,可以正常投保守卫者3号、健康保2.0;

已诊断高血压且分级为2级中度高血压(含)以下,不存在以下症状或体征(含既往症):

历史最高血压超过179/109mmHg,蛋白尿,肾功能异常,高血压性视网膜病变,左心室肥厚,心电图T波改变,心脏瓣膜狭窄、返流或关闭不全,

且经规律用药,血压每日监测控制稳定在159/99mmHg以下即可正常投保守卫者3号、健康保2.0。

邮件核保

邮件核保主要是核保医保卡代刷和代体检的情况,如果能证明自己血压正常,可以试一下申请邮件或人工核保,目前通过率不高,所以有拒保的可能。如果真的是有2级或以上的高血压,小秘书就不建议申请核保了,可以考虑投保康爱保长期防癌险。

二、高血压

寿险的健康告知也都有问到高血压。

瑞和2020和定海柱2号问的都是2级或以上的高血压,但针对其他异常也进行了询问:

· 不伴有心/脑/肾疾病(包括视网膜病变、肾功能异常、蛋白尿、脑血管疾病、糖尿病、高脂/高胆固醇血症、心室肥厚、心肌缺血、心律失常)

· 每日吸烟不超过10支

· 每日饮啤酒小于3瓶或者白酒3两

· 是否BMI体重指数不大于30?

![[红心]](https://static.talicai.com/emoji/talicai/emot30.png) 定海柱2号不包含以下任何一种情况:

定海柱2号不包含以下任何一种情况:

(1)被诊断为继发性高血压(如继发于原发性醛固酮增多症、嗜铬细胞瘤、肾血管病、肾实质性疾病等)

(2)伴有心/脑/肾疾病(包括视网膜病变、脑血管疾病、糖尿病、心室肥厚、心肌缺血、心率失常)

(3)伴有高脂血症、超重或肥胖、吸烟等情况。

如果是2级或以上的高血压,目前小秘书没有合适的寿险推荐。

三、医疗险

医疗险的健康告知最严格,平安e生保长期医疗、超越保2020、e生保续保版都问到了高血压。

而投保医疗险最好的结果就是除外相关疾病的赔付责任:

投保平安e生保长期医疗、e生保续保版,对心脑血管系统疾病及其并发症或后遗症引起的治疗除外,需满足以下3个条件:

1、未被诊断为继发性高血压(病因明确且为如后之一或其它引起高血压的疾病:急慢性肾小球肾炎、慢性肾盂肾炎、糖尿病性肾病、多囊肾、肾动脉狭窄、嗜铬细胞瘤、原发性醛固酮增多症、肾上腺皮质醇增多症)

2、不是2级及2级以上高血压(收缩压≥160mmHg,或舒张压≥100mmHg);

3.、不伴有心/脑/肾疾病(包括视网膜病变、肾功能异常、蛋白尿、脑血管疾病、糖尿病、高脂/高胆固醇血症、心室肥厚、心肌缺血、心房颤动或心律失常)。

投保超越保2020,对心脑血管系统疾病及其并发症或后遗症引起的治疗除外,需满足以下3个条件:

1、未被诊断为继发性高血压(病因明确,由其他疾病引起的高血压,如:急慢性肾小球肾炎、慢性肾盂肾炎、糖尿病性肾病、多囊肾、肾动脉狭窄、嗜铬细胞瘤、原发性醛固酮增多症、肾上腺皮质醇增多症),

2、曾经或目前,未服药情况下收缩压≤160mmHg,或舒张压≤100mmHg,或者正常服药情况下收缩压≤140mmHg,或舒张≤90mmHg?

3、不伴有心/脑/肾疾病(包括视网膜病变、肾功能异常或蛋白尿、脑血管疾病、糖尿病或血糖异常、高脂/高胆固醇血症、心室肥厚、心肌缺血、心房颤动或心律失常)。

如果无法通过智能核保,可以退一步考虑安享一生防医疗癌险,保障癌症的医疗费用。

四、意外险

现在比较值得推荐的是锦一卫(包含意外住院津贴),或者大护甲,

虽说这两款产品健康告知都不涉及乳腺结节,但锦一卫还是有一定的要求,

疾病的状况过于复杂,如果不知道自身异常是否涉及健康告知,或者不知道该如何进行核保的,

别浪费时间,直接预约我们免费的顾问老师,更加稳妥~

👉 👉 戳我预约顾问老师>>

患高血压,但一直服药控制血压正常,这个属于什么范畴

也属于有高血压的,具体就要看产品的健康告知要求以及您的具体血压情况了。

可以预约顾问老师,根据实际情况帮您看看该如何选择