她理财 App

她理财 App

花钱无节制导致负债

花钱无节制导致的负债

财蜜们:所有的负债都是不了解自己,高估了自己的能力和低估了自己的浪费力

债务来源大都是超前消费,在消费主义的鼓动下,不停的买买买,哪怕借钱也要盘了它。消费一时爽,等到还债时就火葬场。

喜欢买买买,有些小物件买了觉得反正不贵,但是积少成多,确实也是不小的开支。

负债那多半是花钱无节制难以控制购买欲望的人,看到好的,想要的买买买,看到打折促销的买买买,没钱了借用信用卡,花呗,已经习惯买买买难以控制收手

支出越来越多,信用卡债也越累越多。

如果一旦家人出现意外继续用钱,这类人可能又要像高额借贷伸手,这样一来就形成了恶性循环。

ME:自从微信可以绑定信用卡,淘宝可以刷花呗,没钱可以提前预约购买,可以实体店套现过后,用钱就开始一发不可收拾。

信用卡和花呗相结合的花销,总觉得自己的钱花都花不光,可是实际这钱到期是要还债。债务像滚球一样越滚越多。

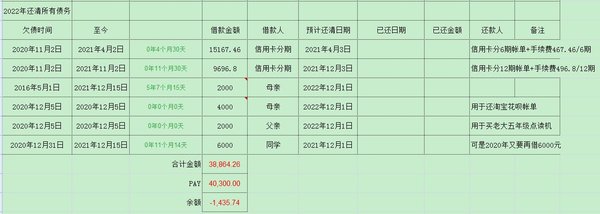

有一天,忽然发现花呗债单已经滚到无法承担的后果,开始想分期还债,开始分析信用卡和花呗分期手续费是否划算,权衡对比之下,发现花呗的利息高于信用卡,但花呗不上征信,信用卡却要上征信。

在分期还款,冲动想尽早还清债,选择短期6期还款,忘了给自己留有余地,预留平时生活的开支预算,导致全部的工资用来还债,还是要借债度日,特别是会遇到孩子生病住院,导致每个月开始入不敷出,又开始套现的开始,不会规划,超前消费,又借信用卡出去,刷了信用卡好多钱。信用卡分期还款+欠外债,估计要二年时间才还完。

有人建议一定要记录自己得到的每一笔钱,包括支出,和用途。这个对于消费不控制的人来说不管用。

就像我,记帐习惯已经长达十几年,还是在欠债当中。因为控制不住消费欲望,花钱无节制导致负债。

因为花钱无节制导致的负债,不要小看小钱,小钱日积月累,等还债的时侯,常常都是一笔无法忽视的钱。

现在有父母、同学、同事做后盾,可以向他们套现、借钱还债,可是要考虑到未来呢?难道你想一直这样过日子吗?一定要控制自己该买的和必须的才买。掌控了钱,才能不被钱掌控。

我发现身边的成功人士,都是学有一技之长,家里什么东西坏了,都能自己搞定,很少外出就餐,都是自己做饭,食材通常都是刚需,最好的就是当天吃完,不买剩余,勤俭节约,孩子少买玩具,捡别人穿的衣物、鞋子,把自身的工作搞好,升职加薪,俩夫妻齐心合力攒钱,用实践学习投资理财:钱升钱的游戏。若干年后的人生通常都是子女教育成材,攒钱有道,买房换房、买店铺,买车一步一个脚印努力改变生活,而不是一味就只会抱怨自己没钱,时常过着以前的生活。不要羡慕别人的生活,过自己的生活。努力过好生活!

一定要理性消费,一定要量入为出!

期待有一天无债一身轻!

-

钱多多2023钱多多2023引用 @ Superrich888 @ Superrich888 的话:那个12期的手续费只比6期的多30块钱,都做12期也许你压力就没这么大。但不管怎样,也要每月存钱才行,开源节流,少买东西多存钱。

我已经于去年全部还清卡债了。

-

钱多多2023钱多多2023引用 @ Superrich888 @ Superrich888 的话:那个12期的手续费只比6期的多30块钱,都做12期也许你压力就没这么大。但不管怎样,也要每月存钱才行,开源节流,少买东西多存钱。

每月存钱才行,开源节流,少买东西多存钱。

不过你说的对,的确要这样才能存得到钱。