她理财 App

她理财 App

给60多岁的老人买保险,简直太难了

我对象他爸62岁,妈妈57岁,刚刚翻保险的时候,发现他俩的快到期了,想起了当时给他们挑产品的时候,简直太难了。

整理了一下我给他们挑保险的心得,希望对大家有帮助。

60多岁,想买到合适的保险简直太难了

1、年龄限制

几乎所有保险产品都有购买年龄的限制,我爸妈54岁,几乎就没啥合适的重疾险了,他爸62岁,能买的医疗险,其实也并不多。

2、健康告知不好过

老年人身体或多或少都有一点问题,比如高血压、糖尿病、心脏病等,如果有这些病,那买重疾险、医疗险就比较难了。

3、保额限制

出于风险控制的考虑,保险公司会对年龄大一些的人限制保额,所以想买到比较高的保额也不太容易。

4、杠杆不高

年龄越大,患病风险越高,保费也就越贵,这个年纪买重疾险,总保费可能都与保额相当了,杠杆并不高,根本起不到以小博大的作用。

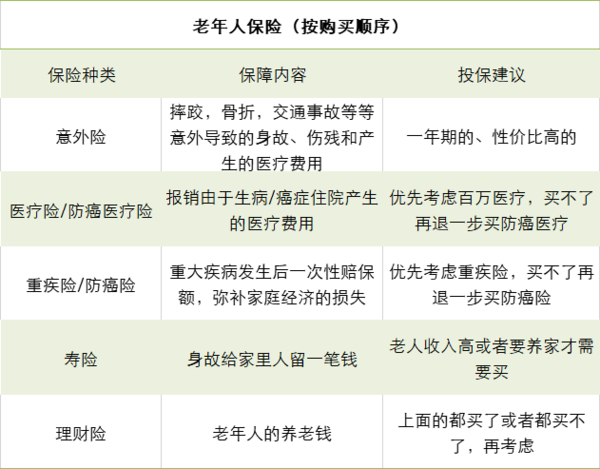

60岁应该买什么保险

首先一定要有医保,医保是最基础的保障,如果父母没有职工医保,可以购买居民医保。

其次配置不同作用的商业保险。下图是我认为老年人应该购买的保险。

按必要性排序,供大家参考:

意外险:

父母年纪大了,手脚反应没那么灵活,容易摔跤。

大多数意外险没有健康告知,每年一两百块就能有几十万的保额,是几乎每个老人都能买到且必备的险种。

医疗险:

百万医疗险每年上百万的报销额度,每年价格也不高,所有人都应该买一份。

父母如果因为健康状况或者年龄原因买不了,可以退一步考虑防癌医疗险。

重疾险:

主要是为了弥补患大病给家庭带来的经济损失,但是年龄超过50岁,大多数人都买不了。

一个是价格比较高,二一个身体还得特健康,不差钱且没毛病的可以买。

寿险:

这个也是少数老人才需要的,如果老人还承担家庭责任,可以考虑。

如果没有的话,就不用买了。

理财保险:

基础保障做好的前提下,可以考虑理财类保险,跟社保的养老金是一个作用。

60岁以上的投保险种

如果身体健康:

虽然身体状态不错,但毕竟老了,患病和意外风险较大,所以可以考虑买百万医疗险和意外险。

如果身体欠佳:

由于身体状况一般或较差,投保选择比较少,就考虑意外险和防癌医疗险吧。

我给对象爸妈挑的保险

他爸爸特别好买,因为不爱去医院,所以就医记录几乎是没有,健康告知特别好过,我就给他买的百万医疗险和意外险。

他妈妈就比较难了,去年因为感冒还住过院,体检的时候小毛病比较多,试了好几个产品的健康告知都不行,智能核保过不去,所以只能暂时先买个意外险了。

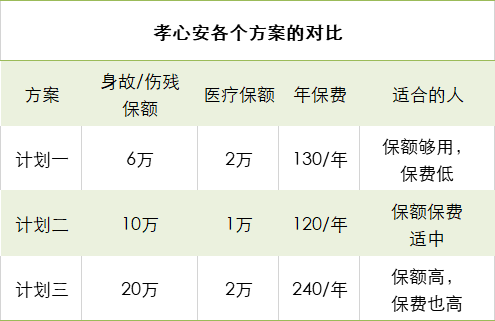

意外险:孝心安

一般意外险只能保到60岁,孝心安可以到79岁,是老年人的专属款。

孝心安保障包括意外身故/残疾、意外医疗和意外住院津贴。

跟同类老年意外险相比,价格比较亲民,一顿饭的钱可以享受最高20万的保障,性价比还是不错的。

孝心安有三种方案选择,我当时买的时候做了个表,三个方案都有100/天的住院津贴,我就没写上去。

如果追求基础保障的,选择计划一。如果追求保额和保费都适中的,选择计划二。如果追求高保额,不在乎保费高低的,选择计划三。

我选的是计划一,因为老两口已经退休了,不图身故和伤残赔多少,就是想着医疗能给多报点就行。

百万医疗险:尊享一生爸妈版

他爸这个年纪真的是难挑,因为大多数医疗险都是限制60岁以内的才能买。

尊享一生爸妈版刚好是61~65岁可以买,也是老年人的专属款。

保障内容呢,和别的百万医疗一样。

也是保障意外或疾病导致的住院,和住院前后的门急诊,不限制医保用药,进口药,靶向药,自费药都可以报销。

只要产品不停售,可以续保到105岁。

唯一让我不爽的是,免赔额要2万块。

但是仔细一想,老年人不仅出险概率高,花费也大呀,再加上本来也没啥能买的,就下手了。

因为有年龄和身体状况的限制,给父母买保险不像给自己买那么容易。

相信小她给咱们筛选的产品性价比应该都不错,今年到期的时候再看看有没有更好的产品,到时候再考虑要不要换~

棒棒哒,谢谢分享!

买了之后有个特约规定,是不限场所的

给我妈买了防癌险和防癌医疗险,意外没配置是因为医保范围内可以报销98.5%,可以报销私立医院费用的没发现有给老年人承保的。另外每年一万二的瑜伽卡费,弥补保险的不足。

在合同里面

在合同里看哈

棒哇,我也喜欢做瑜伽,确实对身体很好,不过意外险也确实便宜,还有住院津贴,一天给100,我觉得还是有必要买个

我自己的意外险是包含私立医院百分百赔付的,所以价格贵些但是我觉得值得。所以便宜但是只能在医保范围1.5%之内赔付的,我觉得意义不大。