她理财 App

她理财 App

#2021理财规划#理财就是理生活!

其实我很喜欢Emma Shen写的那本《理财就是理生活》,虽然是前两年读过的,而且读完也借给我几个闺蜜又传看过一遍,最终又把他二手卖给了多抓鱼(二手书交流平台)。所以就以这本书的书名命题应个景吧:)

所处背景

年龄阶段:80后

所在城市:ruo二线

所处人生阶段:三口之家

2021年理财规划

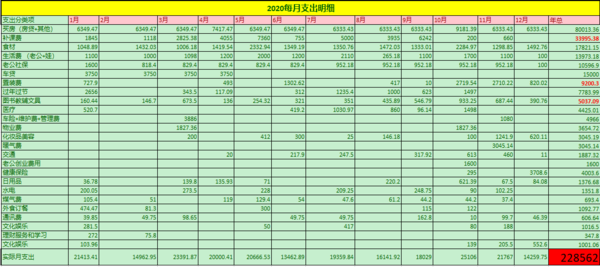

一、 支出规划:

我们工作时都会做年底总结和第二年的展望。其实近二十年我每一年的工作都是这样做的,但是为我的家庭这样做也只是几年之前开始的。但是做与不做区别真的太大了。这两年真的深有体会!所以每年的各项总结和计划我都会把它认认真真做起来,这样就能很清楚地看到自己的进步。

我家去年年度预算是20万,年底复盘超支了两万多(不到三万)。主要原因是买书和意外配镜(眼药水)以及双十一莫名地跟风剁手了。所以严格按照规划生活和支出真的很必要,不然到了第四季度很容易松懈了达不到年初的目标~~~

基于2020年的支出情况,也大致列出了今年的硬性支出和变动支出。固定支出是没有办法的,我只能从变动支出里想办法,我家最不确定的一项支出主要是买书及教辅(学校和自己),还有就是意外发生的一些无法报销的医疗费用。(配镜+眼药水)

今年的支出在表格里调整来调整去,最后缩成了20W以里。和去年相比少了车贷,但是增加了补课费。女儿七年级之后有些课觉得有必要上了,有些小班的精品课上完了帮助还是很大的。其实预算还是很紧的,如果稍微松懈就很可能超支。

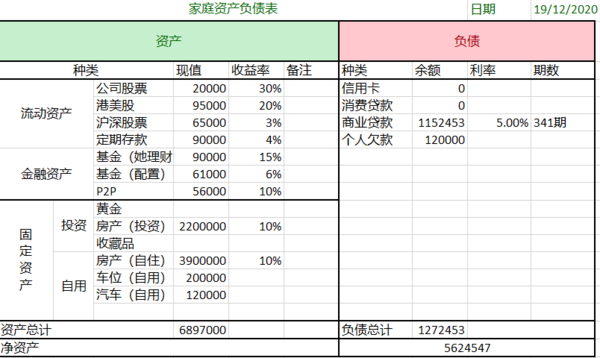

二、资金配置计划:

每年都会重新做一次家庭资产负债表,其实这个东西看起来有点虚,但是至少让自己心里有个底。家里到底资产是增加了还是减少了?达到了多少?这不是百分百精确地数据,但是每年给自己画个饼。

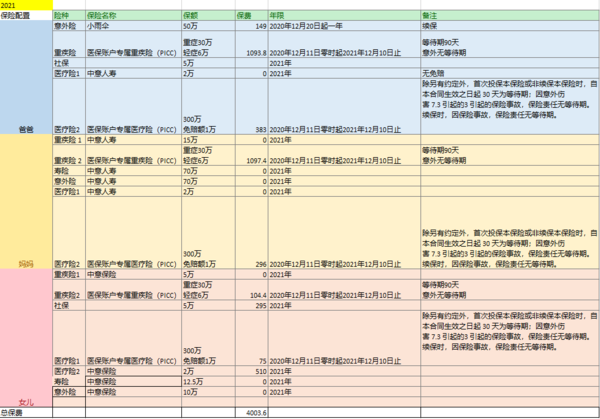

三、保险规划:

每年12月我会重新审视保险,意外是肯定买的(我和老公各50W)孩子好像最多只有20W。

寿险目前只有我有80W。重疾每人50W额度,单位又给我加了15W所以暂时够用了。

今年本地医疗有和保险公司合作的300W的医疗险,直接从医保卡扣费就毫不犹豫加了。

社保三人也有些额度,细节不太清楚。因为我们家很少去医院也没用到过住院什么的。所以社保暂时没怎么享受过。单位也有医疗险可以覆盖我们三口所有的门诊。

我对保险的想法是,它只是个概率游戏,别把太多比重的钱用来买保险。基本够用就好。

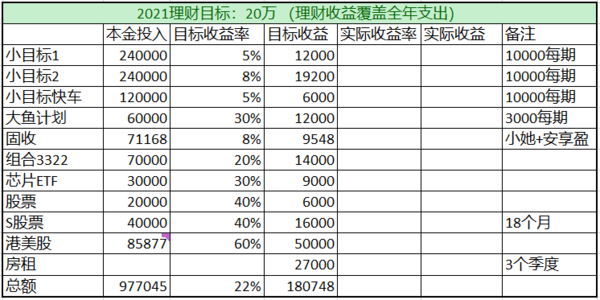

四、理财收益目标:18W

目标定的有点高,但是希望给自己点压力。今年会有房租进账所以理财收入会比去年好看很多。再加上之前持续投入的基金都没有落袋,所以先定18W!希望年末不要打脸。

1. 基金:

小目标是大头,每期跟投1W+快车1W,可是我已经两次没赶上快车了,囧!

还有我在小她一直跟投也有大鱼计划。去年的收益是18%,没有落袋并且今年每期都有跟投。

另外有自己一直持有的债6股4的组合,年收益基本10%+,希望今年也可以达标。

还有一个自己定投的芯片ETF,希望今年有机会止盈。

2. 固收:

我在前两年在小她投的P2P还剩5W多,今年也有持续回款。另外买了4W的安享盈。

3. 股票:

股票我现在是清仓,除了被套的苏宁全部止盈落袋。不打算加大股票的比重了,手痒就稍微买点但是只给2W的本金。

港美股打新目前有

2W的港币收入+1千美金的浮盈了。没有港卡,Velo也销户了暂时没办法出金。今年想办法办港卡,不过也不急着用钱所以视情况止盈出金。说到这,小她我入完金要办港卡就没有支持了。有点寒心~~~

股票再就是单位派发的,还有一部分没止盈,今年看机会吧。如果效益不好就一直拿着。

4. 房租:

今年这个疫情我真有点担心如果上一家5月份到期后,会不会顺利租出去。不过旁边是高中应该不会太难。这部分收入也不是很确定,希望一切顺利!

5. 教育

都说到《理财就是理生活》了,那就顺便提一句孩子的教育吧。女儿通过七年级第一学期的适应和调整,虽然中间成绩有些小起伏但最终拿到了自己想要的结果。(她自己的目标年级前十)。

说实话,就读公立的这些孩子是最苦的,但对父母来讲性价比也是最高的。如今这个社会已经是付费教育的时代了,我早期很反对补课的,不过经历了几年的小学生活也观察了身边一些学霸、学渣、普通娃,最后认清了也接受了一个现实。另辟蹊径是更累的,而且容错率更低。

作为一个普通娃只能多付出,这个复出不只是金钱,也有父母的能力还有对她学业上的规划和帮助。我深知自己家孩子不是牛蛙,所以引导她明确目标并比别人努力,作为家长,多点关注和支持。当然虽然这会让孩子少走弯路,让家长老年幸福的概率变高。(家里好几个亲友目前都是啃老族,引以为戒)

哩哩啦啦写这么多,希望我的2021比过去任何一年都有进步,这就足够了!

请问excel表格有模版吗?

我买的保险保费比你高为啥保额都比你的少 是我不懂得买吗?

是我不懂得买吗?

还是要看具体条款吧

👍

真详细,真棒。