她理财 App

她理财 App

#2021理财规划# 希望今年的理财收益达到25万

借这个话题来规划一下今年的理财目标~

一、所处背景:

年龄阶段:70后

所在城市:三线城市

所处人生阶段:中年家庭

二、支出规划:

支出方面,我家一直是极简生活方式,先保证基本开支,再适当提升生活品质。该花的钱要花,可买可不买的一律不买。

我家一直有记账的习惯,没有做开支预算的习惯,但从来没有觉得钱不够用,或者哪年花多了。反而觉得自己花钱太少,需要开发一些新的支出项目才好~

去年全年的开支是40909,今年的预算跟去年差不多,还是定4万。我都觉得可以大手大脚地花钱了,否则这个数字到年底可能用不完~

三、资金配置计划:

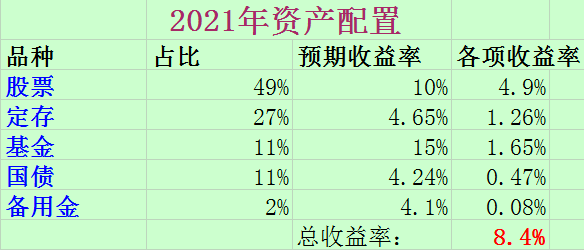

2021年,我家的资产配置方案跟去年差不多,应该不会出现大的变化。

今年我给家庭资产定的综合收益率目标是7%,结合目前的资产配置方案算了一下,应该可以达到或者超过~

本来我对基金的预期收益率跟股票一样,每年涨10%就认为算达标了~

但这两年股市行情较好,去年我的基金收益率达到53.5%,今年可能没有这么高了,但15%的增长率应该还会有。

各项算下来,综合收益率应该可以达到8.4%~我不奢望超过10%,因为我家的资产配置有个保底的项目,固收类(定存+国债)占比40%,这方面的利率是比较低的,属于防御性资产。但对于收入逐渐减少的中年家庭来说,防御性的配置一定要有~

想要博取高收益,就靠60%的权益类了,主要是股票和基金。其实我的股票收益比起基金来差远了,但先前的布局已定,还是想看看后续股票有没有可能爬起来~

四、 保险规划:

保险方面,我家都有基本医保。商业险方面,我家以前一直没买任何商业险,今年破例买了一款。是政府主导的,几个大型保险公司联手开发的商业险“惠医保”,也是基本医保之外的补充医疗保险。每年(每人)的保费是150,最高报销金额200万,不限年龄和既往症,我觉得还比较划算。以后可能每年都会买这款。其他的商业险从未买过,也不准备购买,我觉得还是自己多存钱,锻炼好身体最靠谱~

五、理财收益目标:

理财收益目标,在新年理财规划那篇帖子里写了,复制过来:

理财收益方面,今年我还是定三个目标,从保守到激进,分别是15万-20万-25万,中位数是20万,写在我的理财主页上。年底复盘,只要达到20万就算达标~

我自己预估,保守目标15万实现的可能性较大,因为固收类(定存+国债)的利息大概有7万,股票分红(如果跟去年一样的话)大概有7万,再打个新股和新债,薅点羊毛,至少能搞到一万吧~

至于怎么才能达到20万甚至25万,就看今年是否会卖股票和基金了,这个要看是否达到我的止盈点,目前还不能确定~

如果运气不错的话,新股收益可能不止一万,最近两年我家的新股(落袋)收益已经超过16万了,不知今年是否还能有此好运。希望老天赐福吧,我自己也要努力,做好自己的主业,提升自己的投资理财水平~

如果说新的一年,我最想实现的心愿是什么,那就是亏损的股票早日扭亏为盈;理财收益至少超过去年(20万),如果能达到25万就最好。希望还是有的,加强学习,努力提高自己的理财水平吧!加油~

对,记录当年的理财收益是要扣除的,因为以前已经记过分红收入了。但总结自己在这只股票上一共赚到多少钱,是用落袋收益加上股息的~

你在百度上搜一下"你所在的城市名+惠医保",应该能查到详细介绍~

孩子呢?这方面也挺费钱的,我们上的很普通的幼儿园,还上个舞蹈班,俩孩子一年也得两万左右了

幸好理财收益还算给力,最近几年都在15-27万之间~

之前看你持有的tcl,9月份7.6买进去了,刚看了下真的如你老公所言,至少10块,你老公真的是预言家

同觉得自己家花少了,需要在学习理财的同时,学习更好的花钱

我是因为家庭主动收入骤减,有点不太敢花钱,平时只是保证基本开支~