她理财 App

她理财 App

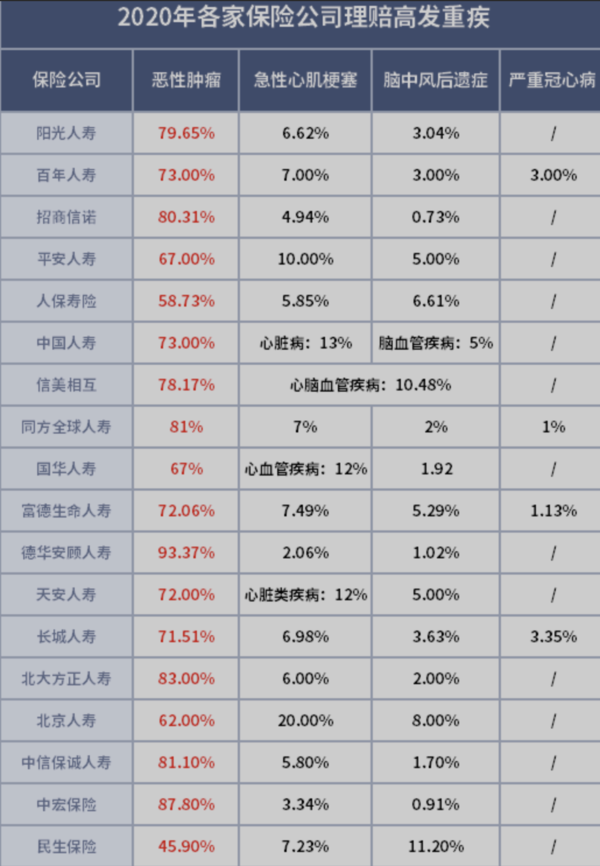

人生捷径:跟着理赔数据买保险

最近保险公司陆续公布了理赔数据?

我大概翻了一下,说说我的感受,也许对你买保险也能有所启示:

1、恶性肿瘤,真多。

癌症理赔在每一家都是第一名,就是比例多少的区别,一般都在70%左右。

2、甲状腺癌,癌症第一名

无论男女,甲状腺癌都是第一,就是这么嚣张!!!

一个很大的原因在于,现在的医疗设备进步了。

以前很难发现的甲状腺癌,如今在1-2毫米时就能被查出来。

早期的甲状腺癌治愈率很高,但再轻的癌症也是病,对后续的健康、收入多少有点影响,同样需要更多的理赔金来弥补。

但受到重疾新规影响,新定义重疾险对甲状腺癌的保障更弱了。

它将甲状腺癌按严重程度进行了分级,

TNM分期为I期的甲状腺癌,按照轻症来理赔,最高赔30%保额。

TNM分期I期以上的甲状腺癌,还是按照重疾来赔,赔100%保额。

而旧定义重疾险则不同,只要确诊甲状腺癌就能赔100%甚至更多的保额。

拿50万保额的达尔文3号重疾险为例,患者60岁前确诊I期甲状腺癌,可以获赔90万。

如果是按新定义,则只能获赔15万,整整少了75万。

3、原位癌,别小看。

需要注意的是,重疾新规里,除了限制轻症的最高赔付30%保额外,还不包含“原位癌”。

而旧定义重疾险里大多都包含原位癌的赔付,很多产品的轻症赔付比例都有45%。

分析完保险公司的重疾理赔报告,我们可以得出几个重疾险的选择关键:

① 中青年风险高,需早早防护

② 癌症、心脑血管病是重灾区,特别是甲状腺癌需重点关注

③ 轻症赔付重视“原位癌”和心脑血管相关轻症。

符合后面两个条件的重疾险挺多,但性价比高的,还是达尔文3号

1、重疾赔的多,60岁前赔付180%保额,买50万赔付90万。

2、可选癌症/特定心脑血管疾病二次赔,第二次赔150%基本保额。

3、轻症保障也很强,原位癌以及不典型心肌梗塞、中度脑中风等几种心脑血管病可赔2次。

健康没有问题,闭眼买达尔文三号,

地区限制算个屁 ,你先写个满足要求的地址,过个一年半载再变更地址就行了现在人口流动这么大,我升学就业家人娶媳妇还不能换个城市了?我北京上海呆腻了还不能回老家了?

而且重疾险的理赔要求都是大陆地区二级及以上公立医院,所以你以后想在哪里看病就在哪里看病,这还有啥可担心的?

如果你有健康异常,那就抓紧时间核保,目前我最推荐的产品产品都在这里了,按喜好程度依次递减:

1、守卫者3号:多次重疾首选

支持择优理赔。守卫者3号的价格在多次赔重疾里面算是非常便宜的,作为多次不分组重疾,只要两次不是同一种病,就能再次赔钱,相当于双保险;

重疾采用津贴,一年后还在治疗就能拿钱,最多可以拿3年,相比癌症二次更易得。

核保还额外宽松,高血压、甲状腺结节甚至肺部结节、甲状腺癌术后都有机会核保通过

2、钢铁战士1号

支持择优理赔

钢铁战士现在是达尔文3号的专属备胎,

两者在中轻症保障方面几乎一模一样,

唯一的区别是60岁前的赠送比例,

钢铁战士1号少了30%,但是价格也更便宜了。

如果由于核保原因,地区限制买不了达尔文3号就买钢铁战士一号没错的。

如果你想要加身故,首选钢铁战士1号,别犹豫它最便宜

3、健康保2.0和嘉和保

这两产品的共同点就是便宜但是不支持择优理赔,要啥自行车呀。

女性健康保2.0更便宜,男性嘉和保更便宜。

这两个产品都只推荐重中轻基础责任,附加了癌症二次和身故后,性价比明显降低。

之前我给家人配备的达尔文1号30万保额,自己买了达尔文超越者30万保额,给孩子买了慧芯安50万保额,需要换成达尔文3号或者守卫着3号吗?我算了下,达尔文 1号交30年,达尔文3交20年,每年保费增加了3千。

钢铁战士给49岁的妈妈买划算吗?年龄大的买真的好贵哦

基本保额20w,没有任何附加险,缴费年限10年,每年保费7162,十年就是7.162w元。

新规简直差太多太多了