她理财 App

她理财 App

康惠保旗舰版2.0,这款产品我爱了!!!

自从旧重疾险产品和大家告别,我也一直在寻找性价比高的新重疾产品。其实各家保险公司的新产品已经陆续和大家见面了,据我所知目前已经有十几款了。但是很可惜,这些产品很大一部分并不能入我的法眼,要么保障不够优秀,要么就是价格太贵,整体的表现并不如新规之前的产品。

不过也有一小部分的选手表现抢眼,可以称得上是目前最具竞争力的。经过我的精心挑选,今天想大家聊一聊康惠保旗舰版2.0这款产品。

康惠保旗舰版2.0 听名字就知道和康惠保2.0是“近亲”,也可以理解为升级版。升级后的优势保障仍然延续,并且在某些保障责任上进行了强化。比如由原先的等待期180天,缩短为90天,降低了等待期罹患疾病的风险;中症、轻症保障也改为可选保障,使投保的灵活度更强,投保人可以自由选择想要的的搭配。

投保规则:

投保年龄:出生满28天-50周岁

缴费期限:5/10/15/20/30年

保障期限:70周岁/终身

等待期:90天

必选保障:

100种重疾,赔付100%保额,60岁前确诊,额外赔付60%保额

也就是投保50万,一旦罹患重疾可以拿到80万的理赔金。

20种前症,赔付1次,每次15%基本保额

可选保障:

20种中症,赔付2次,每次赔60%保额

35种轻症,赔付3次,每次30%保额。

癌症二次赔付,赔付120%基本保额

身故责任:18岁前赔已交保费,18岁后赔付保额

除此之外,康惠保旗舰版2.0仍然有几个优势:

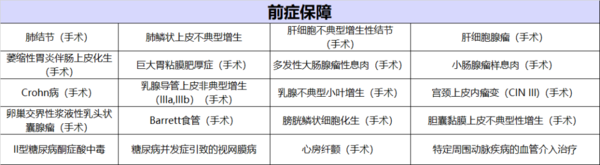

一、20种“前症”保障。

目前大家对于“前症”一词应该都不算太陌生了。康惠保2.0原有12种“前症”保障,康惠保旗舰版2.0升级到20种。

所谓前症,通俗点理解就是比“轻症”还要轻的疾病,发生的概率更高,理赔的概率也更高。一旦罹患20种疾病的任意一种,保险公司将理赔15%的保额,也就是说投保了50万保额,还有7.5万元的赔偿金可以拿。

这20种疾病,都没有到达轻症的理赔标准,因此别家产品是不赔的,这也是此次康惠保旗舰版2.0的最大亮点所在,保障也比较实用。

不过有一点需要注意的是,之前的康惠保2.0一旦理赔前症,就可以豁免后续保费。而现在康惠保旗舰版2.0,取消了前症豁免保费的责任。

二、重疾额外赔付

60岁之前出险,可以额外获得60%的基本保额,比如投保50万保额,在60岁之前不幸罹患重疾可以拿到80万的赔偿金。重疾额外赔付,一直都是需要我们重点关注的问题,因为这是一项实用有比较重要的保障。因为每年罹患重疾的年轻人比例逐渐攀升,重疾额外赔付保障的时间越长越好,赔付的比例自然也越多越好。

三、取消了强制捆绑二次癌症赔付

康惠保2.0有一个缺点就是必须强制捆绑癌症二次赔付,而此次康惠保旗舰版2.0对此进行了改进,癌症二次赔付可以根据自己的意愿进行相应的选择。不仅如此,中症、轻症也都是可选的,因此我们可以根据需求和预算,选择适合自己的保障方案。

对于预算不足的人群和单单只是想要加保重疾保额的人群来说,也很适合投保基础保障(重疾+前症)系列,保费较低。

不过,即便附加了癌症二次赔付,康惠保旗舰版2.0的价格相比于现有的重疾险产品来说,仍然非常具有优势。

四、健康告知也比较宽松

健康告知中,对于体检异常告知的问询很宽松,对于高危职业的问询也取消了,只问询了风险运动。

综上所述,如果目前有想要投保重疾险打算的人群,可以重点考虑康惠保旗舰版2.0这款产品。不过这款产品也并不是完美无缺,有几个小缺点需要大家注意。

第一,30岁以上人群投保最长缴费期只有20年,如果是30岁以上人群,预算不足的选择这款产品可能缴费压力较大。

第二,大多数产品对于原位癌的定义比较宽泛,但是康惠保旗舰版2.0对于原位癌的保障有3条免责条款,相较于其他产品理赔较为严格。

第三,与老版相比,脑中风后遗症再理赔条件不变的情况下,由中症保障降为了轻症,理赔时会少拿30%的保额。

但整体来看,这款产品我还是非常喜欢的!!!!

还没有人回复,赶紧来抢沙发啦~