她理财 App

她理财 App

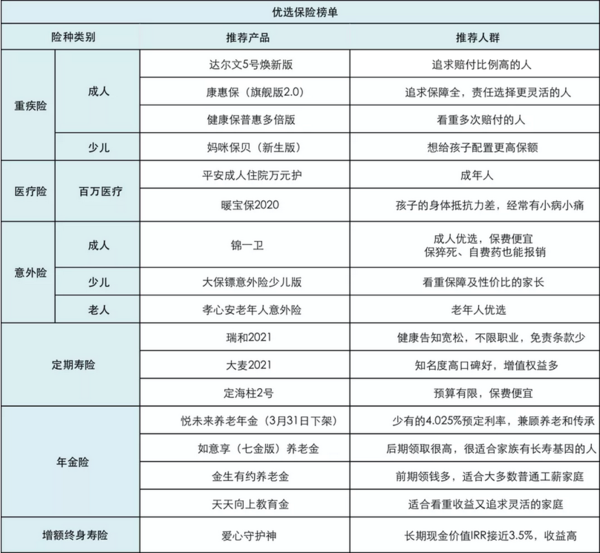

3月保险榜单:一家老小都有保障,才是最大的底气

每个家庭都应该通过多种方式来转移未来可能发生的经济风险,比如定期体检、合理饮食、适当运动、以及为自己或家人规划配置保险。

市面上常见的保险可以分重疾险、医疗险、意外险、寿险,而任何一份保险保障都可能是全家人最后的希望。

下面这份保险清单,大家可以参考挑选。

一、重疾险推荐

1,达尔文5号焕新版- 单次赔付优选

达尔文5号最核心的优势就是赔付比例高。

60岁前重疾最高赔180%保额;中症最高赔75%保额;轻症最高赔40%保额。

保险责任灵活,可自由附加恶性肿瘤扩展金责任、特定心脑血管疾病扩展金责任,二癌、二心赔付比例150%。

不强制绑定身故责任,保障定期也可以不加身故责任,保费更低,预算有限首选。

2,康惠保旗舰版2.0- 单次赔付优选

这款重疾险的赔付力度依旧处于市场第一梯队,60岁前首次重疾,额外赔60%,买50万,多赔30万。

除此之外,20种创新的“前症”保障责任,也是这款产品的一大特色。

3,健康保普惠多倍版 - 多次赔付优选

单次赔付重疾险赔完一次后,合同就结束了,以后也很难再买到重疾险。现在医学很发达,即使得过癌症,以后也还是有可能罹患心脑血管疾病,如果重疾能保多次,无疑更好。

新定义多次赔付重疾险健康保普惠多倍版,和守卫者3号类似,整体形态差不多。

100种重疾不分组,最多可赔付2次。前15年首次罹患重疾赔付150%,买50万赔75万;

第二次再患重疾,能接着赔60万。

健康保普惠多倍版癌症津贴的赔付金额更高,每次赔付比例从保额的30%提高到40%,一共给付3次,合计120%。

特定疾病保障力度也加强了,保障疾病增加到25种,保障年限也从18岁延长到30岁。

保障提升,价格小幅上涨,依旧有很强竞争力。

4,妈咪保贝新生版-儿童特疾可保障终身

核心优势是儿童特定疾病覆盖全面,可以直接选终身+2次重疾不分组赔付,整体性价比很强。自带20种少儿特定疾病+5种罕见病,覆盖了绝大多数少儿高发的重疾,保障力度十分强悍。

除此之外,妈咪保贝(新生版)还可以附加少儿意外医疗险,每年多出个10几块,孩子25岁前都能享受到10000元/年的意外医疗报销额度,经过医保报销后社保范围内的费用都是100%给报(未经过医保只报销60%)。

他家的最高投保额度很高:

0-5岁,最高可投保60万;

6-17岁,最高可投保80万。

想要给娃配置高额保障的,可以买它

二、百万医疗险推荐

百万医疗险小病大病意外导致的住院,只要自费的钱超过了免赔额,就能让保险公司报销,建议人手一份。

1,超越保2020-可享受更优质的就医体验

标准版:便宜,30岁,花232块,就能获得400万报销额度。

特需版:可以在国际部、VIP部、特需部看病,很适合孩子及看重就医体验的大人。

2,平安e生保长期医疗险-保证续保时间长

最大优势:保证续保20年,又是大公司。

年纪大的爸爸妈妈或者想要长期稳定保障的朋友,可以买它。

3,尊享e生爸妈版-核保很宽松,适合父母购买

它对“三高”和乙肝人群非常友好,最高的投保年龄是70岁。

如果因为年龄太高或身体情况欠佳,买不上超越保2020或e生保,可以考虑这个。

4,平安长期个人癌症医疗保险-终身保证续保

它只保障癌症的住院治疗费,0免赔额,保障范围内花多少报多少,报销额度也有四百万。投保门槛0-70岁,因为是终身保障续保,所以只要买上了,到期后都能续保的上。

三、小额医疗险推荐

百万医疗险普遍都有1万免赔额。

也就是医保报销后,自费超过1万,才能找保险公司报剩下的。

如果这自费的1万不想掏,可以补充一个小额医疗。

1,平安成人住院万元护

平安成人住院万元护上市比较久了,竞争力很强,也非常有自己的特点。

优势:

01 保障全面,意外/疾病/住院全保障

02 0免赔,疾病住院社保范围内项目90%赔付

投保建议:

弥补百万医疗险1万免赔额,选择经典版;想要住院医疗保额高,选择尊贵版

2,暖宝保2020-一张保单搞定意外、医疗、门诊

孩子抵抗力弱,感冒发烧,跑门急诊频率高,医疗费用也很头疼。

这款不仅能报销少儿门急诊,意外医疗情况也能报,很实用。

四、定期寿险推荐

寿险,一般是保身故的保险,留爱不留债,身故后赔付一大笔钱。

小孩和老人不用考虑,但是家庭经济支柱一定要配齐,保证房贷、车贷、孩子学费、老人赡养费的支出,不会中断。

1,瑞和2021-投保门槛低,免责条款少

瑞和2021和2020区别,不在价格和保障上,而是在于可选责任的增加。它是目前定期寿险产品中性价比很高的一款,不限职业投保,免责条款少,理赔限制更少。且不询问过往保额,也很适合想要加保的人。

2,大麦2021-品牌口碑好,增值权益很不错

减保、转换终身寿险、升级定期寿险增值权益丰富,而且二级高血压、Ⅱ型糖尿病、甲状腺癌朋友也有机会能买到大麦2021的兄弟产品-大麦全能保。

3,定海柱2号-价格便宜

大柱子在目前定期寿险市场上,价格依旧有优势,30岁女性买50万保额,分30年缴费仅需287.5元。

五、意外险推荐

1,大保镖意外险少儿版-闭着眼买的儿童意外险

大保镖意外险少儿版该有的意外身故伤残、意外门诊住院都有,并且还有高额的意外住院津贴。

保费一年只要56元,非常便宜。

优势:

01 保费便宜,20万保额,一年只需56元

02 可附加疫苗接种意外保障,性价比高

03 不限社保用药,0免赔,100%报销

2,锦一卫-保猝死、自费药也能报

成人优选,保费便宜,低至42元起。

保猝死,最多赔50万;包含住院津贴;意外医疗最高5万,不限社保用药,自费买药也能报销。

投保建议:

1-3类职业可以投保,选择尊享版,意外身故/伤残保额50万元,还有意外住院津贴30元/天。

健康告知宽松,保费便宜,意外门诊和住院保障都非常不错,家里老人最好都买上。

优势:

01 意外医疗0元起赔,社保范围内能报销90%

02 意外住院津贴100元/天,一年最多能给30天

03 承保年龄广,50-79周岁都能买,保额最高20万

六、年金险推荐

如果上面这些基础保障都安排好了,手里还有闲钱,可以考虑自己的养老金或者孩子的教育金。

1,中韩悦未来养老年金-少有的4.025%预定利率(3月31日下架)

现在4.025%预定利率的年金,已经非常少了。

而且悦未来的现金价值比较高,身故后也还能给家人留一笔钱,能兼顾养老和传承。

它非常有特点:每年领钱比前一年增加7%,且终身有效。

保证领取25年,如果领钱时间不到25年去世,会把剩下没有领的钱给家人。

3,中荷金生有约-前期领钱多

这款产品的特点就是:刚退休的早期能领到的钱比较多,且购买门槛较低。

4,天天向上教育金-领到的钱多,孩子教育金优选

无论大人以后发生什么,中年失业、生意失利或者其他意外,孩子的学费都不能耽误。

提前给孩子买一份教育金,进可攻退可守。定期交费,到年龄就可以直接领钱,满期还有一笔满期金,留着创业、买新房都可以。

七、增额终身寿险推荐

增额终身寿险,长期锁定利率,收益写进合同,不受外部经济环境影响,非常吃香。

守护神终身寿险-收益高,长期现金价值IRR接近3.5%

它的长期现金价值IRR具有很强市场竞争力,最高可达3.48%左右。

而且健康告知少,财务核保通过后,无最高保费限制和体检要求。

![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) 写在最后

写在最后

以上为大家筛选出来的各险种优选产品,都是现在市面上主流的保障不错的产品,大家根据自身的实际需求购买就好。

如果不知道怎么组合购买,【👉 戳这儿】找你们顾问老师1对1沟通。

买保险,还是很个性化的,匹配自己需求,才最关键。

还没有人回复,赶紧来抢沙发啦~