她理财 App

她理财 App

最新对比测评——3款高性价比的成人意外险

前两天清明节在家就研究了一件事:

去年买的小蜜蜂到期了,应该选什么意外险呢?

看到小她推荐了3款意外险,APP里面有锦一卫、大护甲B,小程序里面还有一个锦慧保,选择困难症又犯了。

只能自己对比研究一下,最后决定买了锦一卫196元/年版的。

下面分享一下我做的产品对比分析,希望能帮各位财蜜节省一些宝贵的时间~

虽然比来比去就百十来块的东西,但是我还是想让自己这钱花的知其所以然。

文章比较长,还算比较详细,建议马住慢慢看~

我是按照保额来划分的,这3款意外险每款都有3、4个版本。

主要区别就是在保额上,有10万/30万/50万/100万。

18~60岁之间的人买意外险,保额最好50万起步。

经济条件不算太差的,可以直接选100万保额。

万一不幸发生意外,身故或者残疾(丧失劳动力了),赔的钱要能够支撑家庭未来几年的正常生活。把房贷、车贷、抚养小孩、赡养老人等等花费都照顾到。

50万保额的意外险大对比

这3款意外险50万保额的版本,就好像一个模子里刻出来的,很像,只有细微的地方有些差异。

先说下每项保障的含义:

(1)意外身故/伤残

意外身故,赔付100%保额,50万;

意外伤残,根据伤残等级的不同,赔付10%-100%保额,5万~50万。

3款都是50万的意外身故/伤残保额,没有区别。

(2)意外医疗

意外医疗主要关注免赔额、报销范围、赔付比例。

3款都是限社保范围内的医疗费用,100元免赔额,经社保报销后100%赔付,未经社保报销80%赔付,也没有区别。

(3)意外住院津贴

意外住院津贴,就是意外导致住院治疗期间,保险公司每天给发个红包,可以给自己加个鸡腿之类的。

这3款里面只有锦一卫有30元/天的津贴,这也是为什么它的价格要比其他俩贵一点点的主要原因。

(4)交通意外额外赔

说的是如果乘坐指定的交通工具,出现意外身故/伤残,可以额外赔付一笔钱。

航空意外三款都有,大护甲给的最多,有100万。

其他交通工具意外,锦一卫和锦慧保指的是客运轨道交通和轮船,大护甲除此之外还有运营汽车、驾驶或乘坐非运营乘用车。大护甲和锦慧保给的都挺多,有50万。

但是这一项其实不太值钱,因为一个1年期的200万的航空意外险,也才10块钱。这些交通工具出险的可能性也是微乎其微。

虽然实用性不是很大,但是有总比没有好。

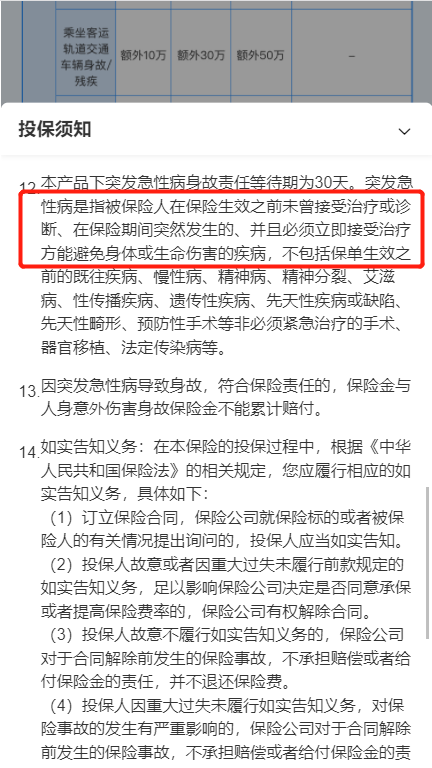

(5)猝死/突发急性病身故

相比猝死,突发急性病的保障范围更广,发病到死亡的时间限制也更宽松。

我们平时说的猝死,是短时间内,因自然疾病而突然死亡,一般的原因是心脑血管疾病;

而突发急性病,范围更广,包括比如说高原反应、呼吸困难、急性胸痛、心力衰竭、严重心律失常、非药物原因导致过敏性疾病等等 。

大护甲保的是猝死,要求发病后24小时内死亡;而锦一卫和锦慧保,保的是突发急性病,要求发病后72小时内死亡。

三款意外险放在一起比较,猝死/突发急性病的保额都是30万。

锦慧保和锦一卫的保障范围更广,时间限制更宽松。

相应的,投保门槛也会高一些,有30天的等待期和投保前的健康告知。

50万保额的版本怎么选?

如果预算200以内,或者是买50万就足够保障了,就可以直接在这3个里面挑一个。

3款产品各有特色,不管买哪个都很划算。

我个人来说,因为更看重保障的全面性,所以更倾向于锦一卫。

如果不想要一天30块的住院津贴,就想省下40块钱,就在大护甲和锦慧保里面选。

想要更高的航空意外保额,或者健康告知通不过的话,就选大护甲;

想要突发急性病的保障更友好,就选锦慧保。

这仨的性价比都很高,选哪个都不会错。

如果预算实在有限,他们也有更便宜的版本,区别就是保额等比例降低了。

非要给这3款意外险说出一个缺点的话,我认为就是意外医疗只能报销社保范围内的费用。

如果想买到不限社保范围的、保额也更高的产品,买100万额的版本是更好的选择。

100万保额的意外险对比

有两个选择,大护甲B和锦慧保至尊版。

相比较于50万保额的版本,100万保额版主要有2个优势:

保额更高,意外医疗不限社保范围。

1. 保额更高

意外身故/伤残:50万→100万

意外住院津贴:30元/天→150元/天

猝死/突发急性病身故:30万→50万

2. 意外医疗不限社保范围

未经社保报销,对于社保范围内的费用,100元免赔额,报销80%。

而社保范围外的,0免赔,100%报销。

如果用了社保报销,则无论社保内外,都是0免赔、100%报销。

100万保额的版本怎么选?

大护甲B和锦慧保至尊版其实各有各的优势。

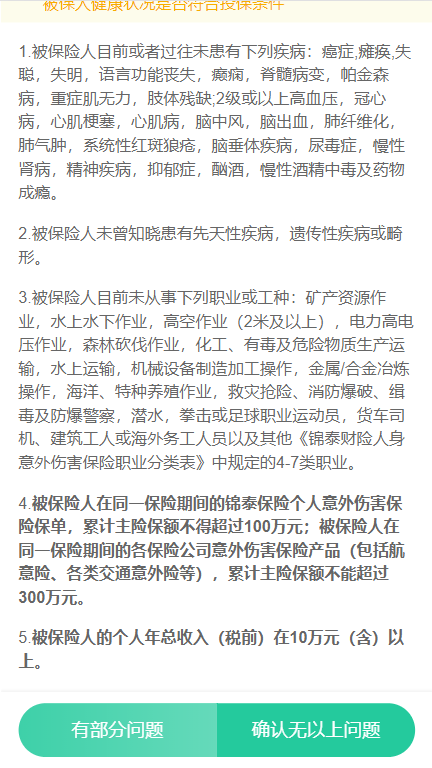

大护甲B没有收入限制、没有健康告知要求。住院津贴没有免赔天数,另有300万的航空意外保额。

锦慧保至尊版突发疾病身故范围更广,时间限制更友好。但有收入要求,税前年收入≥10 万,才能买。

经常做飞机的、健康告知通不过的、收入不足10万的人,首选大护甲B。

更注重突发疾病身故保障的,首选锦慧保至尊版。

最后啰嗦一句,这里对比的更多的是保障的范围。

像一些细节的东西,财蜜们还是需要花一丢丢时间去了解的。

比如哪些医院不赔,有没有自己家的?

免责条款里面有没有自己觉得能赔但实际不赔的?

这些内容都可以在投保须知、保险条款里面看到。

虽说文中这几款意外险产品性价比都不错,但自己详细了解过的,才最适合自己,买的也踏实~

便宜!