她理财 App

她理财 App

怎么给宝宝买保险,这篇儿童保险配置方案你必须要看!

身边95后朋友有宝宝的越来越多,感觉大家刚刚毕业不久,没想到一转眼间,就成了新手爸妈。对于这一代年轻群体来说,思想和观念更加先进,风险意识也是显著提升。所以越来越多年轻的宝爸宝妈们开始思考起如何给宝宝买保险这个问题。

给孩子挑保险一定要趁早,因为有的宝宝在极小的时候,免疫力还很低,更容易生病。下面就来聊一聊,如何给宝宝配置保险方案。

在已经给孩子上过少儿医保的基础上,只需要再给宝宝准备三种保险就足够了:重疾险+百万医疗险+意外险。有一种保险不要碰,就是定期寿险,定期寿险主要是给家里承担赚钱责任的人准备的,宝宝完全用不上。还有一种保险可以等孩子长大一些再买,那就是教育金,主要用来给孩子存钱。如果预算有限,没必要一出生就给孩子配置。

那么下面分别说说重疾险、百万医疗险以及意外险应该怎么挑?

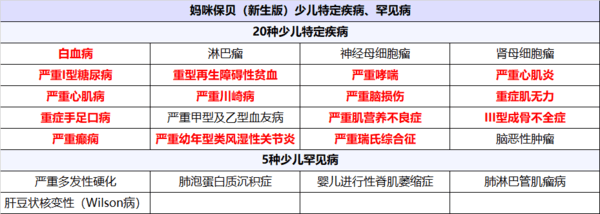

一、重疾险

儿童重疾险不像成人重疾险,价格一般都很便宜,一年几百到两千块钱就能搞定。不过在挑选上,需要注意三点。第一要尽量把保额做高。对于一些复杂的、难治疗的儿童重疾险来说,必须确保有足够多的治疗费用,一般50万元是基本。第二,要关注儿童特定疾病保障是否齐全。每个儿童专属重疾险,基本上都带有 “少儿特定疾病”额外赔付的功能。如果罹患特疾之一,一般会拿到双倍甚至更多的保额赔偿。有了这笔赔款,小朋友有机会接受更好的治疗,大人甚至可以大胆辞工,安心照顾生病的孩子。第三要关注产品对高发中症、轻症的覆盖度,覆盖度越高越好。

秉持这三条原则,我给大家推荐的产品是妈咪保贝新生版。

出生满30天-17周岁可以投保,升级后的妈咪保贝新生版性价比更高了,是给孩子买重疾险的首选产品。

110种重疾,可以选择不分组赔2次,每次100%保额。并且重中轻症病种覆盖全面,高发的28种重疾对应的轻、中症基本上都覆盖了。

特疾、罕见疾病可以额外赔付,并且少儿特疾保障伴随整个保险期间,没有患病年龄限制。

除此之外,妈咪保贝新生版还可附加高性价比的恶性肿瘤二次赔付,一般的产品附加二次防癌,每年的保费大概会增加400-500块钱,而新生版只需要两三百块就可以搞定,是一项很划算的附加保障。

妈咪保贝新生版还有忠诚客户权益;相比于老版,保费价格反而降低了。因此对于很多家庭来说,保费上也毫无压力。如果准备给孩子买重疾险,选它就对了!

二、百万医疗险

对于0-5岁儿童来说,投保百万医疗险的费用会普遍较高,因为这个阶段的宝宝抗风险能力弱,生病的概率会更大,6岁之后保费会更便宜一些。

超越保2020是一款老少皆宜的百万医疗险,覆盖高额住院医疗费用。不管是疾病还是意外导致的住院医疗费用,超越保2020都可以进行理赔。

它不限制社保范围内用药,增值服务多,有医疗垫付、重疾绿通、肿瘤特药、质子重离子等11项增值服务。进口药、自费药、靶向药都可以报销,并且把恶性肿瘤院外特定药品写进了主险条款,院外购药也有了保障。

超越保2020保证续保期限是6年,在保证续保期间内如果没有出险,每年会减少一千元的免赔额,累计最高减少5000元。

整体来看,超越保2020还是非常适合孩子投保的一款百万医疗险

三、意外险

平安少儿综合意外险

这款产品不用过多介绍了,很多宝爸宝妈们都很熟悉。一共分3个版本,基础版,经典版和尊贵版。除了意外身故、伤残的保额不同,其他保障内容基本一样,都涵盖了意外伤害/伤残,意外医疗这些基本保障内容。

三个版本采用了不同的价格,大家可以根据自身情况,有更加灵活的选择。虽然产品的保障责任比较简单,但是麻雀虽小五脏俱全,并且承保公司是平安,非常适合那些对于公司和品牌有要求的人群。更重要的是理赔非常方便,小额理赔线上就能操作,打款迅速。

儿童意外险产品本身价格不贵,挑选的时候注重意外医疗部分,尽量选择0免赔、不限社保用药、100%报销的产品,最好附带住院津贴责任,可以用来弥补小额的误工损失费用。至于其它的花样保障,看自己的需求和偏好即可,每年几十块钱,这个钱是一定要给宝宝的花的!

好啦各位~ 宝宝的保险配置就是这么简单!如果有任何投保上弄不明白的地方,记得联系小她的顾问哦~

还没有人回复,赶紧来抢沙发啦~