她理财 App

她理财 App

干货分享丨5分钟撸完保险合同,再也不怕被忽悠了

我一直都说,买保险自己要会看条款。

倒不用我们自己花太多时间去看里面有没有坑。

因为小她已经帮咱们排过雷了,能放出来的肯定都不差。

而是说我们应该知道,我们买的保险,都保什么、不保什么,什么情况下怎么赔。

可十几页甚至几十页的条款,字又多又密,又有很多专业术语,小白很难啃下来。

我第一次看的时候也头疼,但是看的多了,也就发现规律了。

其实我们需要重点看的,没多少。

1. 看保险责任

保险责任,主要告诉你这个保险都保障什么内容。

甭管代理人把保险吹的多天花乱坠,只要条款里面没写,就不要信。

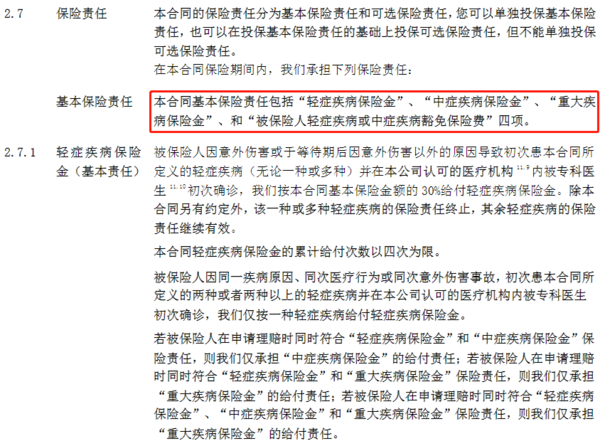

以信泰达尔文5号焕新版为例,基本保险责任包含重、中、轻症疾病保险金以及被保人轻症/中症豁免。

接下来的就是详细说明各项保障责任的赔付条件、赔付次数、赔付比例等。

假设投保达尔文5号焕新版,30万保额。

60岁前确诊罹患合同约定的重疾,能够给付100%+80%的基本保额,即54万;

60岁前确诊罹患合同约定的轻症,能够给付30%+10%的基本保额,即12万。

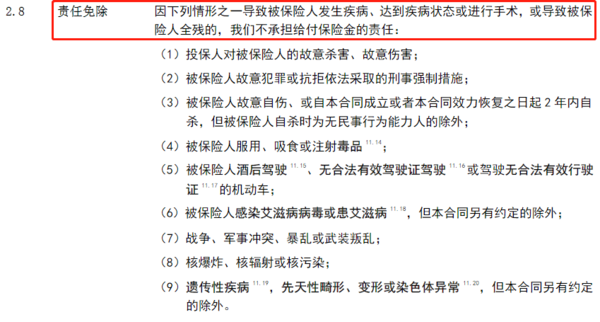

2. 看免责条款

除了看它保什么,咱们还要看不保什么。

免责条款,也就是除外责任, 告诉你这个产品不保障的责任。

免责条款一般会在保险责任下面:而且会加粗加红提示咱们看它。

像投保人故意杀害或伤害被保人、被保人吸毒/酒驾等行为导致的保险事故, 基本在所有产品中都属于免除责任,保险公司不予理赔。

3. 四个“期”

即保险合同的犹豫期、等待期、宽限期和中止期。

犹豫期

在犹豫期内,可以全额退保。 重疾险、寿险一般是15天。意外险一般是1天。

等待期

在等待期内,如果是非意外原因导致出险,保险公司不予理赔。

等待期是保险公司为了避免带病投保而设置的。

重疾险、寿险一般是90、180天。意外险一般是3天。医疗险一般是30天。

宽限期

在宽限期内,如果没有续费,依然享有保障。

一般是60天,如果还想继续买这份保险,那么一定要在60天内把费用交上。

中止期

宽限期过后仍未缴费,保单就会进入中止期,保险公司将会中断保障。

如果中止期补交了保费,保单便可继续生效,保障继续。

4. 确认个人信息、保障计划

这一项是投保之后我们可以在电子保单上面看到的。

上面会有我们的姓名、身份证号、电话、家庭住址、投保的保障计划等信息。

如果信息有误,或是需要变更,就要联系保险公司的工作人员进行修改。

如果发现自己的保障计划选择错误,及时联系工作人员处理。

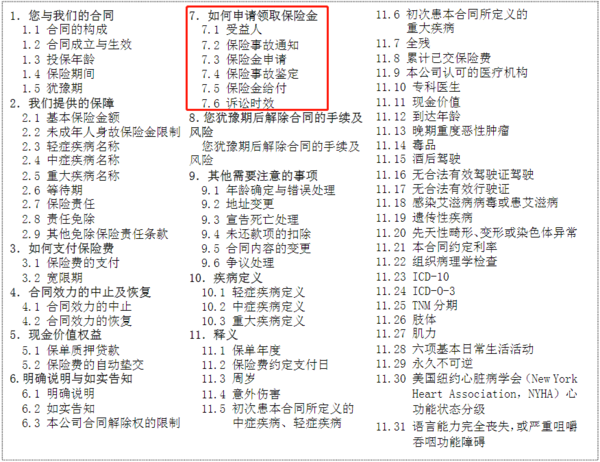

5. 如何申请领取保险金

其实这一项我们在实际理赔的时候再看也完全来得及。

而且理赔专员可能会根据到时的情况,列出一份清单来协助我们准备材料。

但是咱们还是要提前了解,把一些基础的东西,作为一个常识记在脑子里。 比如:

1)保险事故后,应在约定的时间内通知保司;

2)申请保险金所需要的资料和证明;

3)保险金如何给付;

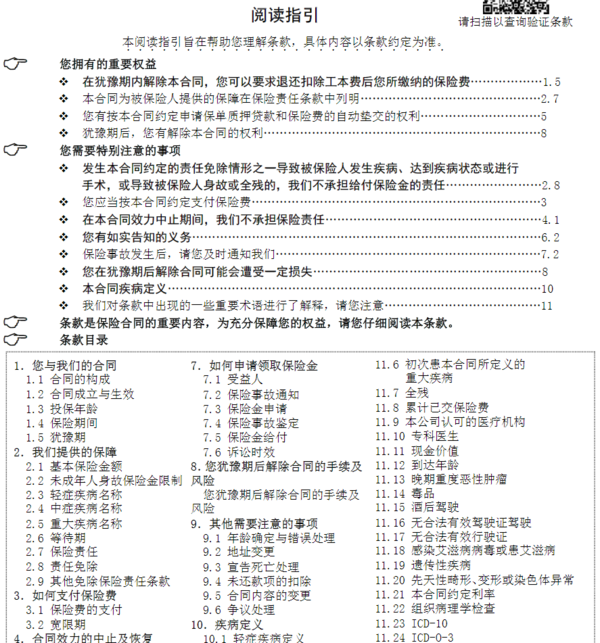

上面其实就是我们需要看的重点内容了,其实多看几个条款的话,就很快能看完了。

有时间的话也可以详读其他内容。

而且我们有小她呀,如果有不清楚的部分,可以咨询小她的保险老师~

-

1楼a雨蝶188a雨蝶188健康告知没有在合同里?