她理财 App

她理财 App

如何避免拒赔?这 5 点每个人都应该知道

记得有一回,财蜜给我评论过,说保险就是这也不赔,那也不赔。

看了其实心里挺不是滋味的,但是能理解。

我第一次买保险的时候,研究了3个月才下手。

还是个保险小白的时候,我以为买了商业保险,就高枕无忧了,觉得什么都能赔。

学到一知半解的时候,也对保险产生很多误会,觉得买保险不划算。

比如意外险只报社保范围内的,那有社保了还要意外险干嘛?

比如百万医疗险怎么还有1万的免赔额?那我岂不是还要自费1万块钱?要它有啥用?

产生这些问题之后,就一个一个的去解决。

所以现在对于保险,相对有了一个比较客观的了解。

那就是:保险确实有用,但不能把它想的太美好。

保险的合同条款很晦涩难懂,绝大多数人并不会耐心的逐字看完。

甚至都不知道有条款这个东西,都没点开看过就直接买了。

所以很多人可能并没有买到符合自己需求的保险。

或者在就医的时候,并没有按照条款约定去治疗,最终导致理赔失败。

除了买保险之前没有如实健康告知,还有5种保险不赔的情况。

咱们如果能够提前了解,就能避免很多对保险的误解。

再看到有拒赔的事情发生,心里也能有数。

投保和理赔时,也都可以提前避开这些“坑”。

1. 免责条款明确约定的不赔付

比如先天性疾病,还有如牙齿治疗、整形美容、既往症(在投保前就已罹患的疾病)等等。

都明确地列入在了保险产品的免责条款中。

前几天新闻上,患者买了某安的百万医疗,自费了近2万,只赔50的事情,闹得很大。

因为患者做的是乳房重建手术,植入假体的费用,已经属于是整形范畴了。

相信小她的姐妹们应该都清楚,这个锅真的不应该保险公司背。

如果买保险之前稍稍了解过,就不会有这这种误解。

2. 费用没达到理赔标准的不赔付

比如百万医疗险的免赔额是1万元,那么自费没有达到这个数字的话,就是拿不到理赔的。

因为百万医疗险这类险种,是花小钱办大事,解决的是大额的医疗费用支出。

不过,虽然治疗费用没有超过免赔额,无法理赔。

还是建议及时报案,申请免赔额累计。

如果后续再出险,免赔额可以算上这部分费用。

类似于免赔额,条款中可能还会提到比如:只报销社保目录内费用,那么社保外的自费药、进口药等都不能赔。

3. 就诊医院不符合约定的不赔付

一般保险产品都要求是二级及以上的公立医院(普通部)。

那么私立医院、公立医院国际部等等就是不行的。

一些保险还会列出一些指定地域的医院,把这些医院排除在外,也是不赔的。

4. 在等待期内出险不赔付

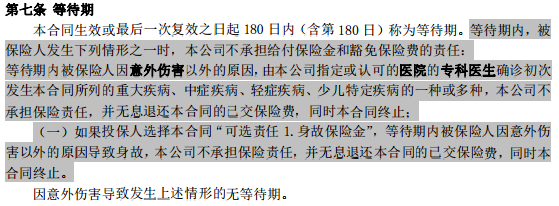

保险公司为了防止投保人带病投保,都会设置等待期。

医疗险一般为30天,重疾险、寿险一般为90天或180天,意外险通常是购买后第4~7天生效。

如果在等待期内,因为非意外伤害导致出险的,保险公司不予赔付。

5. 疾病未达到条款约定标准不赔付

这个一般发生在重疾险,如果所患疾病未能达到条款约定的标准,保险公司不予理赔。

重疾险的理赔标准,总结下来有三类:

(1) 确诊即赔

例如,恶性肿瘤、重度烧伤、严重心肌病等疾病,合同条款要求的理赔标准与临床诊断要求一致。

(2)达到疾病某一特定状态

这类条件对疾病的要求则比较严格,要求疾病持续时间,或达到特殊状态。

如急性心梗、脑中风后遗症、深度昏迷等。

(3) 采取了某些治疗方式

要求实施了指定的治疗方式才能赔付,如冠状动脉搭桥术、重大器官移植术、终末期肾病等。

看起来好像有点严格,但高发重疾都是国家统一规定的,所有重疾险都一样。

以上总结的5种不赔的情况,希望能够帮助到大家~

还没有人回复,赶紧来抢沙发啦~