她理财 App

她理财 App

惠宝保VS妈咪保贝,谁是少儿重疾险的最强者?

5月初,有一款儿童险号称超越妈咪保贝新生版,在网上名声大起。各路自媒体大V小V们也给了很高的评价,它就是富德生命的惠宝保。

惠宝保是一款多次赔付型分组的儿童重疾险,重疾分5组最多赔5次、中症最多赔2次、轻症最多赔5次。

在性质上,其实这一点并不如妈咪保贝新生版。因为妈咪保贝可以附加重疾多次赔付,并且不分组。

要知道不分组自然是好于分组的。那么为什么还是有那么多人认为惠宝保更优秀一些呢?我们先来看一下这款产品都保障什么内容。

投保规则:

投保年龄:30天-20周岁

保障期限:保30年,保至60/70/80岁

缴费方式:趸交/5/10/15/20年交

最高保额是50万

保障详情:

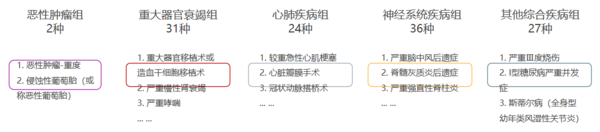

一、重疾分5组赔5次

120种疾病分5组,每组限赔1次,最多5次,每次100%基本保额;虽然是一款分组型的产品,但是惠宝保的分组还是比较合理的,几种高发疾病均匀地被划分在五组中。

相较于其它分组产品365天的间隔期,惠宝保180天的间隔期也更显优势。

二、重疾关爱金&特定疾病金&遗传疾病金

重疾关爱金:在投保后的前10年或年满40周岁后确诊重疾,额外赔付50%的保额,每组限1次,最高可赔5次。

特定疾病金:25岁前(不含),患20种少儿特定重疾之一,额外赔120%。

遗传疾病金:25岁前(不含),患5种少儿特定遗传和先天疾病,额外赔80%。

有一种情况,虽然很不幸,但是对于患儿家庭来说,可以拿到270%的保额赔付。比如在投保前10年罹患了白血病,那么可获赔50+50*(50%+120%)=135万保额

三、可选责任

惠宝保还有2个可选责任,

· 癌症二次赔100%保额,含新发、复发、持续、转移,间隔期3年。

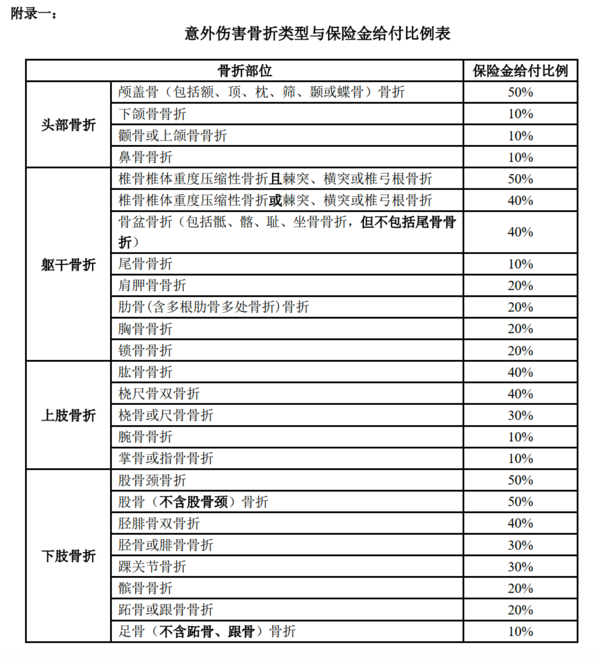

· 意外骨折保险金,在10%保额以内,按骨折类型分不同比例来赔

小孩子磕磕碰碰比较常见,这一点算是锦上添花,打个比方,如果买的是40万保额,那么理赔基数就是40万*10%=4万。然后再按照不同的部位、不同的赔付比例进行赔付。

那么和妈咪宝贝相比,惠宝保的优势和劣势分别是什么?

优势:

①定期保障性价比高。

选择保障30年,相同条件下,比妈咪保贝新生版定价要更便宜,女孩的价格要便宜20%左右,男孩的价格要便宜4%左右。

②可保少儿特定遗传病和先天疾病。

这一点妈咪保贝新生版并没有。

劣势:

①少儿特疾只保障到25周岁

妈咪宝贝的少儿特疾可以保障至终身,相比而言惠宝保少儿特疾保障期限有点短。因为有些特疾比如白血病,成人后也高发,保障期限理应越长越好。

②只有定期保障,没有终身保障。

最长保障期限至80岁,如果想给宝宝买终身保障的宝爸宝妈,还是选择妈咪宝贝更好。

③缴费期限短,最长只有20年。

惠宝保的缴费期最长只有20年,所以保障至70岁,80岁的时候,价格会很高。

④没有投保人豁免

投保人豁免功能对于很多家庭来说,有预算的情况下最好附加。而惠宝保本身并不带这一保障。

⑤不支持智能核保

缺少智能核保和人工核保,只有身体很健康的孩子,完全符合健康告知的,才能投保惠宝保。

所以综合比较下来,我个人还是更加喜欢妈咪保贝新生版。不过不同人群可以根据自身情况进行相应的选择。比如想要获得终身保障,那么选择妈咪保贝新生版;

想要性价比更高的定期保障,并且宝宝身体健康,可以选择惠宝保;

如果比较在意遗传疾病或先天疾病的保障,也可以选择惠宝保;

如果对重疾分组赔付更介意,那么选择保障更好、重疾不分组的妈咪保贝新生版。

当然,不管你看中了哪一款儿童重疾险,都可以联系小她的顾问老师们,帮你进行详细解答。

还没有人回复,赶紧来抢沙发啦~