她理财 App

她理财 App

遇见6月,启动家庭理财“四五规划”(2021-2025年)

家庭财务,很多人觉得很简单,我老公觉得不就是记记流水账嘛,10个阿拉伯数字而已,多简单,结局就是不到半年时间把自己攒的2万多私房钱倒贴进来了,哈哈 。在上周的帖子里(##阶段性梳理财务#复盘2019-2020年、家庭财权支配变迁史)【可以点击标题看详情】,我说了一下我家这两年的家庭财权情况。从下个月开始,我重启家庭理财规划,重掌财政大权。我家的四五理财目标是攒250万,拼一拼300万,争取再入一套好房子。接下来就与大家分享一下我家的规划。

。在上周的帖子里(##阶段性梳理财务#复盘2019-2020年、家庭财权支配变迁史)【可以点击标题看详情】,我说了一下我家这两年的家庭财权情况。从下个月开始,我重启家庭理财规划,重掌财政大权。我家的四五理财目标是攒250万,拼一拼300万,争取再入一套好房子。接下来就与大家分享一下我家的规划。

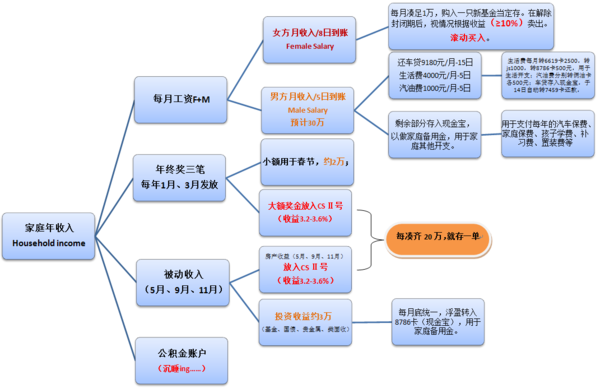

如图所示,这张图是总揽图,在这图里,我家资金来去一目了然。对家庭资金来去有点摸不清头脑的小伙伴们,可以依样画葫芦,利用流程图让自己的思路慢慢清晰。。。

一、先根据上一年度的收支列出本年度收支预算表,再制作这张“收支流程图”。在流程图里,可以详细列出每笔资金走向(消费、投资、攒钱、小愿望圆梦金、旅游基金等等)。有了这张图后,再根据自家情况,善用财蜜们分享的理财表,分门别类制作详细的excel表。

像我家目前,没有大额消费支出,每月结余收入以攒钱为主,结余资金分两笔(比例根据自己情况而定),一笔保守投资(放在银行类固收,保本型,收益<4%),一笔激进投资(放在基金市场,博取大于10%的收益)。每年根据自家情况和市场走向,再行调整策略。

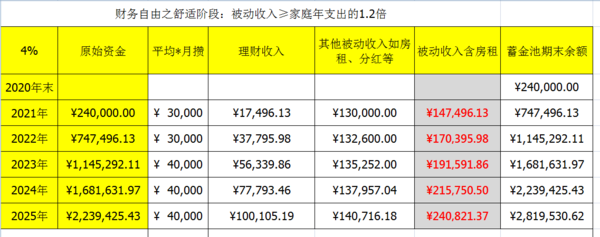

(上图所示,已经把每年10万教育经费单独列支,按照纯攒钱模式,理想状态下每月存3万、年利率4%的演算。2021-2022在还车贷9k+,到2023年月存4万。——这么一看,努力一把,300万不是梦啊 )

)

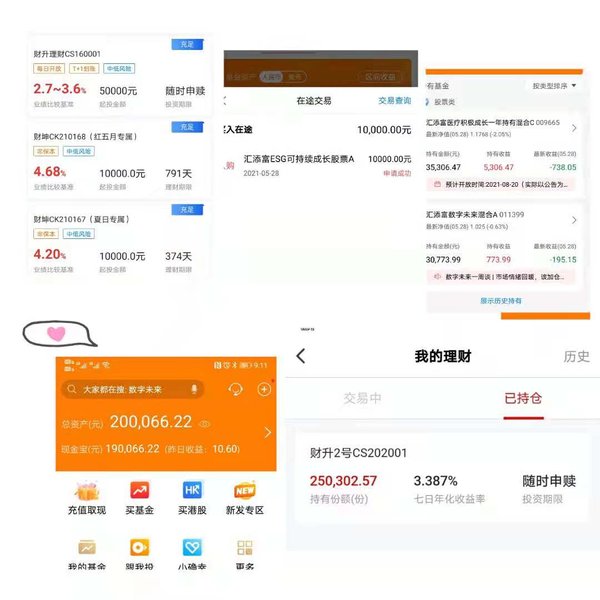

除了贵金属,我把我在投的几个投资都列出来了。1、每月买一只新基金(女方工资),博取10%以上的收益,一年12万本金。解除封闭期后,收益达到10%就卖出,本金滚入蓄金池,收益滚入家庭备用金。2、蓄金池收益3.2-3.6%,一万起存,1000递增。每满10/20万存一单4%以上的。3.贵金属,机会合适再操作。4、【新方向】跟着财蜜学习打新债,看看效果。

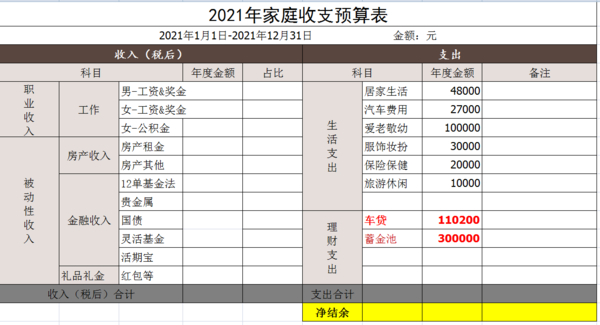

二、年度收支表与月度收支表。细致点的妹纸,还可以再做预算表。像我家大宝今年小升初,按照本地初中生课外补习的现状,因此下半年我追加了3万的补习经费。小宝下半年打算多学个舞蹈课,培训经费预算1万。这两笔,较之上一年就应该算额外支出,但在接下来的六年里是固定支出了。。。

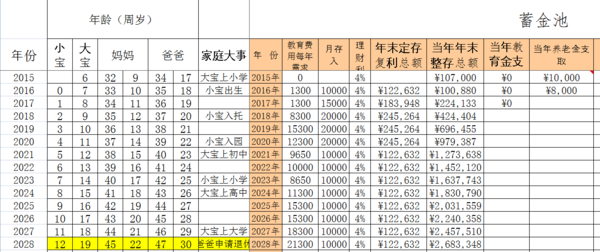

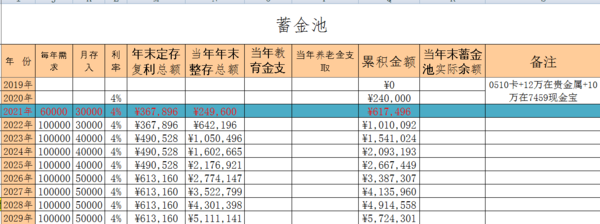

三、建个蓄金池账户,给教育金、养老金找个固定的家,专项列支。我2015-2016年在财蜜分享的理财表找到这张表,建了个蓄金池账户,但是没有遵守自己的规矩,也没做好投资,相关支出也没有从这里支付,反倒被挪作他用,所以现在里面的钱钱也不多,投资也很混乱,基本处于亏损状态,一半困在贵金属里。从2021年,之前攒下来的那笔钱就当镇池王八吧。2021年开始,重启蓄金池,严格按节奏来。

四、生涯仿真表。这也是她理财的财蜜分享的。她理财的财蜜强大又有爱,再次感谢财蜜们的分享。用这张表,输入各项数据,如果严格按节奏来,30年后的资产很喜人。。相信大家更能感受到储蓄和理财的魅力。这张表,可以说是我坚持有序记账、统筹财权、做好月度/年度总结盘点、做好理财规划的源动力啊。。。。想想,我只要做到了,30年后,我会有这么多钱钱!

最后,理财和养孩子一样,贵在持之以恒。6月,我们行动起来吧 。

。

井井有条,规划的真好,表格很清晰太棒了

第一张是2016年做的。第二张是这几天做的。

以第二张为例,

1、年份2021年,

2、每年需求,这个是年初(教育金和养老金)的预算。把前期孩子教育费用、中期婚嫁金、后期自己的养老金都做在一起了。前十来年主要以教育金为主,中期孩子结婚创业也由这里支取一些,后面以养老金为主。

3、每月存入3万,

4、年利率为4%(我目前在投的利率,保守投资有3.2-3.6%、4.5%-4.9%、10-30%,平均一下年率就算4%吧),

5、年末定存复利总额,是12个月的本金和利息,每月本金加利息=3万*(1+4%/12)*N个月(N≤12,依次递减1个月)。

6、当年年末整存总额,是“上年年末总额在本年年末整存的本金和利息”。2020年底蓄金池已经有些钱了,2021年的底数是以2020年底结余24万为基数,总额是本金*(1+年利率)。

7、当年教育金支取,这个是实际支出,年末统计。

8、养老金……

截图后半部分,2020年24万在2021年的年末产生收益9600元(利率4%),当年年末整存金额249600元。。。谢谢小伙伴提醒,发现了个小错误。。

那就先做好自己那这一块。有了成绩后去吸引对方主动投靠,\(^o^)/~

亲可以分享一下表格模版吗

这个收入太让人羡慕了,赏

哈哈,棒棒

好的,谢谢

很值得学习,最近开始决定好好理财。提前感谢您分享模版

哇,请教第一个图用什么做的,我也要做一个