她理财 App

她理财 App

简单掰扯【夫妻版定寿】的那些事儿......

很多人觉得寿险晦气,其实都没搞清楚它干嘛用的![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

举个例子:

假如我是家里赚钱的主力,背着房贷,家里有娃还有猫,父母年纪也大了,以后看病养老钱都指望着我。

哪天要是一个意外,我挂掉了,别说房贷了,小孩、猫还有老人能维持正常生活水平都难。

要是买了定期寿险,这份保险就会替我给家里人一大笔钱,房贷能接着还,孩子老人还有猫,该怎么过还怎么过,至少生活不会窘迫。

说白了,定寿就是你倒下后,可以扶你家人一把的保险,家庭顶梁柱一定要有的。

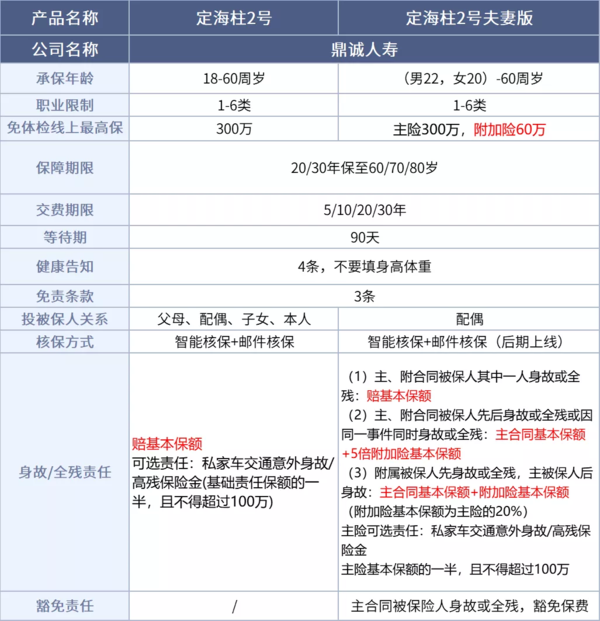

目前很便宜的定期寿险,是定海柱2号,现在出了个定海柱2号夫妻版,比夫妻俩人分别买,保费能便宜25%~50%。

其实,夫妻版保障责任没啥变化,就是多了个第二被保人附加险。买一份保单,2个人都能赔,很适合甜蜜小两口。

价格上,确实便宜。30岁的夫妻,买100万保额,一年也就850块-1200块。

夫妻俩的保额不会共享,附加险被保人的保额是主险基本保额的20%。

虽然保额不同,但不同情况下,最多也能赔200%。举个栗子:

老张和妻子都30岁了,买了定海柱2号夫妻版,保30年,交30年,每年交1215块。

老张是第一被保人,保额100万;妻子是第2被保人,保额20万。

不同意外情况,赔付额度如下:

两人实际保额加起来是120万,但个别情况是超额赔付的。

比如老王因为一次交通意外身故了,保险公司赔100万,过几年,妻子又不幸患癌去世,那保险公司会再赔5倍保额,即20万*5=100万。

这份保单一共赔了200万,这笔钱可以保障活着的家人生活质量不会断崖式降低,让他们渡过最艰难的一段时间。

而且定海柱夫妻版还有一个,能少花钱的地方。如果夫妻任意一人出险,赔了钱后,另一个人的保单继续有效,且另一个人不用再交保费。

如果花同样的钱,分开买100万保额和20万保额的定寿,最多只能赔120万。而且没有豁免保费的责任,该交的钱照常交。

目前市面上卖的定期寿险保障区别不大,定海柱2号夫妻版便宜好几百,甚至上千块。

它的购买门槛也很低,1-6类职业都能买,包括家庭主妇买,都不会限制保额。

最多可以买到300万保额,一线城市的夫妻,可能背负的房贷车贷等比较多,有条件可以把保额买高,价格也不贵。

健康告知也很宽松,就3条,甲亢/甲减、怀孕都有机会买。

有其他健康异常,比如肺结节、乙肝...不能直接投保的,也能走智能核保试一试。

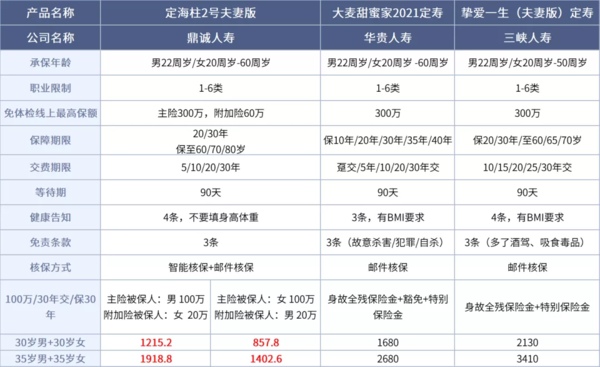

当然,如果两口子想要更高的赔付额度,可以考虑大麦甜蜜家2021。

这个产品买100万保额,两人不管谁先身故,都能赔100万且豁免保费;而如果因为同一意外身故了,直接赔4倍保额,即400万。

预算较多,想要保障更高更到位的夫妻,可以考虑买它。

夫妻俩具体可以怎么买?

因为定海柱2号夫妻版的第一、二被保人的身故保额一多一少。个人更建议老公作为第一被保人,老婆作第二被保人。

有2个原因:

一是男性身故的概率比女性高。

去年平安的理赔报告,男性身故占比远超女性,接近70%。而且41-60岁年龄段身故赔付占比最高。

二是一般女性比男性寿命更长。现在国家平均寿命已经达到77.3岁,妇女人均寿命更是到达88.30岁。

对于相濡以沫的两口子而言,无论谁先走,都会放不下另一半,更不愿意看到她一把年纪还得为柴米油盐奔波考虑。

一份定寿,就是把这份牵挂、责任和爱,保障起来、延续下去。

最后,之前有朋友问到“保多少年划算?"

我一直推荐的是保到60岁或保30年。

到我们60岁或30年后,房贷差不多还完了,孩子们也已经长大,养家的担子也没那么重了,定寿的任务也就完成了。

如果你家庭重担卸下的晚,可以保到70岁。

至于买多少保额,看个人预算了,最好能覆盖你的房贷,以及3年的生活养家费用。

这个产品只有夫妻能买,如果你还是单身人设,建议你考虑其他的,比如单身版的定海柱2号,价格也很便宜;还有瑞和2021,不限职业,理赔限制也少

还没有人回复,赶紧来抢沙发啦~