她理财 App

她理财 App

1万变成14万,真的太神奇了!

大家平时可能都听过,复利是第八大奇迹,但其实好多人都没get到它真正魅力~![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

先介绍一下,什么是单利和复利

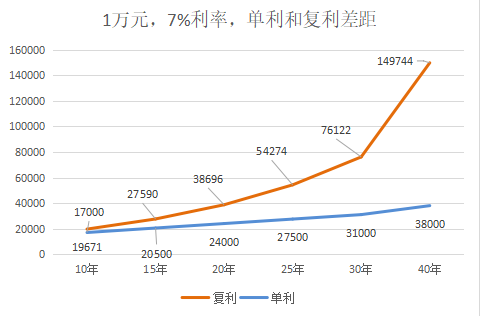

单利:我们去买个一般的理财产品,年化收益是7%,按单利来算,就是说我买1万块,每年给我的利息就是10000*7%=700块,第二年还是1万的本金在生利息,每年收益都是700块。银行存款就是典型的单利,买个3年期的存款,每年就只有本金在生息。

复利:就是本息都会增值。按7%复利来算的话,第一年的本钱和利息还是10700块,但第二年是按10700块来算利息的,10700*7%=749块,比单利多拿49块的利息。到第3年,就是10700+749=11449元去生利息,以此类推。高利贷就是这样利滚利的。

时间越长,复利跟单利的差距就越大,大家可以看下这个图,椰子第一眼看到的时候,也是惊呆了~

不过可能有姐妹会问了,哪里有能7%复利的产品?你别说,天上还真的掉了个好馅饼![[媚眼]](https://static.talicai.com/emoji/talicai/emot10.png)

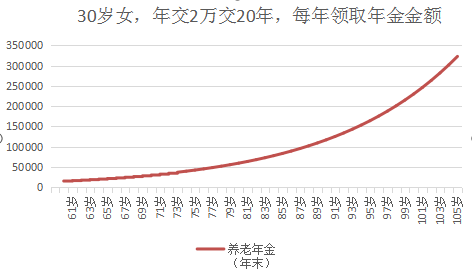

如意享(七金版),退休后领取的年金,就是按7%复利的,等于说,以后每年能领到的钱,一直都在涨,越长寿就领越多。

假设30岁姐妹买一份如意享七金版,一年交2万,交20年,60岁开始领养老金:

第1年拿:15382元;

第2年拿:16459元;

第10年(也就是复利9年)拿:28279元;

第20年拿:55630元;

第30年拿:109433元。

到第30年也就是90岁的时候,一共能拿到145万,关键也才投了40万,直接翻3倍多。我看了下别的养老金,一样的情况只能拿130万这样。

这种养老金每年增加的产品,感觉好人性化,因为我们一开始退休的时候,身体健康,也有一点积蓄,不用全指望年金险。但是真到了80、90岁,身体不利索了也容易生病,很大可能需要花钱请人来照顾,年金每年7%复利,这帮助真的太大了。而且7%复利也妥妥可以跑赢通货膨胀。

但其实可能很多姐妹看的时候,跟我一样心里会有2个顾虑:

第一:虽然有预测说,我们这代人平均寿命有90岁,但要是确实没活很久怎么办?

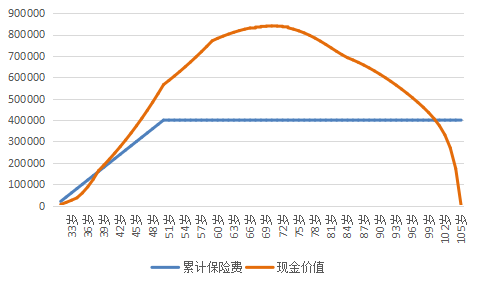

它有个保证领取25年的设计:我60岁开始领钱,万一只领2年就不幸离开了,剩下23年的钱也会给到家人,我算了一下,按前面的情况,25年一共可以拿97万。虽然自己没享受到,但至少留给孩子了,也不亏。

第二,感觉拿钱好慢,刚开始的养老金也不太多

完全不是问题,如意享的现金价值好高,分20年交钱,第8年的时候,现金价值就超过交上去的16万保费了。你再过几年,需要用钱的话退保都不会亏,而且还能赚不少。70岁时现金价值最高,直接翻倍成84万了,要是不想一年年拿钱,直接退掉等于拿了60岁到70岁领的21万的养老金+84万现价,一共就有105万了。

研究下来,如意享这个产品真的越看越喜欢,特别适合家里有长寿基因的姐妹,或者是已经买了别的养老金,想要再补充的情况,实现互补,真正做到越长寿就领越多了~

-

1楼花儿开在春风里花儿开在春风里我对自己的寿命不抱乐观的态度

-

2楼个个个个引用 @ 花儿开在春风里 @ 花儿开在春风里 的话:我对自己的寿命不抱乐观的态度我还对保险公司没好印象,掏钱容易,难收钱

-

3楼SalanSalan我对自己要求能活到80足矣

-

4楼财缘广进财缘广进70岁足矣

-

5楼椰子猫椰子猫引用 @ 花儿开在春风里 @ 花儿开在春风里 的话:我对自己的寿命不抱乐观的态度

![[睡]](https://static.talicai.com/emoji/talicai/emot04.png) 要乐观些~ 预期寿命越来越长滴

要乐观些~ 预期寿命越来越长滴 -

6楼晴天333晴天333厉害咯

-

7楼斌菲欣翊斌菲欣翊感觉算的有问题,领过钱的话,80岁的现金价值不可能是那个值