她理财 App

她理财 App

全国都能买!惠民普惠保(升级版)上线啦!

Hi,财蜜伙伴们,我是 @保险小秘书 ![[微笑]](https://static.talicai.com/emoji/talicai/emot28.png)

有很多伙伴反映家里长辈身体状况不佳,想配置上一份保险,但目前市面上的百万医疗险,重疾险等商业险都有健康告知的环节,很难通过,所以问问小秘书有没有社保补充类的保险呢?要说这类产品,那必须要说普惠保了

啥是惠普惠保啊?其实这个和去年的“京惠保” “惠她保”一样,都属于惠民性质的保险,这类保险是由政府牵头,并由多家保险公司承保的商业保险。

这次的全国惠民保,由永安保险承保。

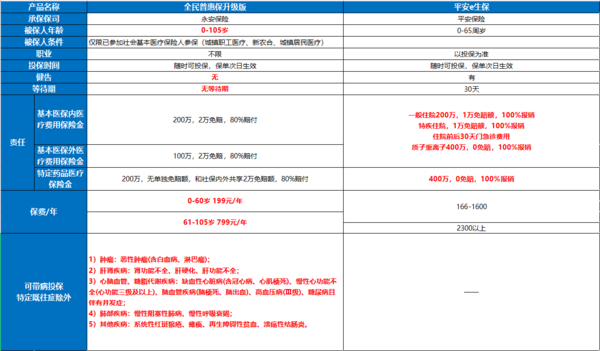

1、全民普惠保都保什么?

作为一款带有福利性质的保险,基本保障责任还是报销医疗费。按照官方的介绍,产品医疗费用保障范围不限社会基本医疗保险目录。

被保险人每次住院实际发生的、必需且合理的住院医疗费用,经参保地社会基本医疗保险及大病保险支付或补偿后的剩余部分,在扣除约定的免赔额后,按约定比例给付住院医疗费用保险金。

先来看3项责任:

(1)社保内住院医疗费用保险金:

属于当地社会基本医疗保险规定范围内的、必需且合理的住院医疗费用,就当地社会医疗保险支付或补偿后的剩余部分,在扣除约定的免赔额及当地社会医疗保险或其他途径已经补偿或赔付部分后,按约定的给付比例给付社保内住院医疗费用保险金。

免赔额:2万元/年。

给付比例:被保险人以有社保身份投保并经社保报销结算的,给付比例为80%;未经社保报销结算的,不予给付(给付比例为0%)。

(2)社保外住院医疗费用保险金:

超出当地社会基本医疗保险规定范围内的、必需且合理的住院医疗费用,在扣除约定的免赔额及当地社会医疗保险或其他途径已经补偿或赔付部分后,按约定的给付比例给付社保外住院医疗费用保险金。

免赔额:2万元/年。

给付比例:被保险人以有社保身份投保并经社保报销结算的,给付比例为80%;未经社保报销结算的,不予给付(给付比例为0%)。

(3)特药责任:

经保险人指定专科医生诊断需使用本保险约定的特定药品(以下简称“特药”)进行治疗的,对被保险人治疗实际发生的医学必须的且同时满足本合同约定条件的、在保险人指定药店购买的、由医院专科医生开具处方内的特定药品费用,保险人在扣除免赔额及当地社会医疗保险或其他途径已经补偿或赔付部分后,按约定的给付比例给付特定药品费用保险金保。

免赔额:无单独免赔额,分别与社保内/外住院医疗共用免赔额(即“社保内特药+社保内住院医疗”年免赔2万元、“社保外特药+社保外住院医疗”年免赔2万元)

给付比例:被保险人以有社保身份投保并经社保报销结算的,给付比例为80%;未经社保报销结算的,不予给付(给付比例为0%)。

2、全面惠民保的优势

(1)不限年龄、户籍和职业,有医保的人就可以参保。

(2)不用体检、可以带病投保,没有等待期,次日即生效。

但注意,既往症及其并发症,是不赔的!

3、全民普惠保的适合人群

适合以下三类人:

55岁以上的老年人;

因身体情况被商业保险拒保或除外的人;

预算有限的人。

有投保需要的小伙伴,直接点下面的链接即可参保:

👇戳下面链接直接购买👇

但是,注意的是,如果你或家人的年龄在55岁以下,身体情况也符合商业医疗险的要求,还是建议优先选择商业保险,比如百万医疗险或者防癌险。

就比如百万医疗险和普惠保的对比,还是有比较大的差距的:

免赔额低,报销比例高,保障范围更广。具体的,大家参考如下榜单推荐:

当然!如果财蜜伙伴有保险配置的需求,抓紧约咱们的一对一专属顾问老师哦,帮你解答关于保险的所有疑惑,关键还免费![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,速度戳>>>一对一免费顾问

,速度戳>>>一对一免费顾问