她理财 App

她理财 App

国债银行存款托底,股票基金可转债博取高收益

我正在参加#说说你用来托底和博取高收益的投资及占比有奖征文活动,参与有机会获得50元京东卡和10.3万她币,你也快来参加吧:https://www.talicai.com/post/1187307

一、理财配置

我家用来托底的配置有国债、银行存款、货币基金等。占比40%。目前的平均年化收益4%以上。

用来博取高收益的配置有股票、基金、可转债、港美股打新。占比60%。去年收益还不错,但是今年经过这几天大跌,目前浮亏中。

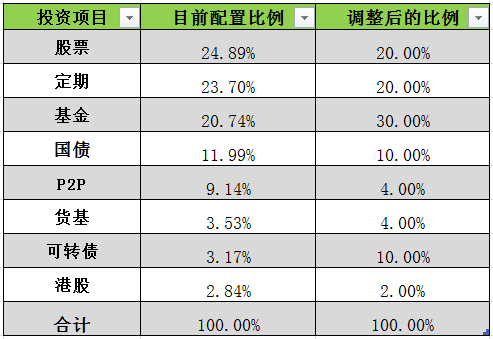

目前的配置比例我认为基本合理,高风险产品占比不到一半,下半年还会进行微调,投资以稳健为主,降低风险,调整前后的比例如下表。

1.增加基金和可转债的投入。每月工资结余基金和可转债各投一半,基金主要是天天基金上定投和小她的小目标。

2.股票和港股投入不再增加。减少做短线,配置一些稳健的票作为打新门票,炒股近四年还没中过一次新股,6月已经开通了科创版,期待下半年能中一支新股。

这两天股市大跌,股票基金跌没了好几万,所以高风险产品虽然可以博取高收益,但是也需要承受高亏损,所以比例一定要控制好,一定要用闲钱投资,绝对不要加杠杆。

3.定期、国债和P2P逐步退出,寻找新的低风险替代产品。下半年随着投资到期,这部分的比例会自然减少。定期和国债利率持续走低,互联网银行存款产品可选择的标的减少,退出后应该不会再买了,我会继续寻找新的低风险替代产品,可能会配一部分低风险的债基代替。

4.另外我家一年的房租23万,学区房很好租,基本不会空租,是最好的托底产品,省心,真正的睡后收入。

二、经验与教训:

1.合理配置资产。2020年的我以为自己很厉害,曾经对2021年有过过高的期待,但经过年后这几个月的股市,我对自己的理财能力有了清醒的认知,后续会更加注重资产配置,股票配置控制在20%以内;加大基金定投。

2.开源节流理财缺一不可。只有本金足够多,理财收益才能更可观。本职工作不能放松,工资是我们最稳定可靠的收入来源;开源也必不可少,现在不是有个词叫副业刚需吗,副业做好了甚至可以超过主业,或者发展成主业;对于收入本就不多的工薪族,节流也很关键,巧妇难为无米之炊,月光族是没法儿理财的。所以,理财不足开源来补,搞钱就要多管齐下。

3.合理控制加仓进度。年后大跌时基金加仓过急,基本上天天都在加仓,加到后面真正底部的时候手上没钱了。股票同样道理,有一只股票从60多一路加到40多,后来跌到30以下的时候我一是没钱了,二是也不敢加了,只好卧倒装死。