她理财 App

她理财 App

有钱的大佬,可以考虑下这个年金,领钱早,收益高

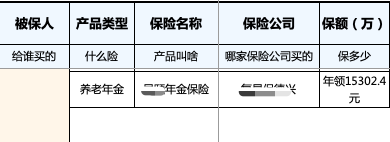

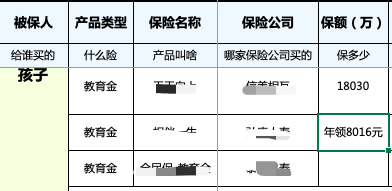

这几年,我已经陆续买了4份年金了,分别是我自己的养老年金,孩子的3个教育金,如下:

(BTW,上面这个表格模板,在这里:分享一个好东西,欢迎自取)

关于年金,我以前写过为什么开始喜欢买年金了:

当时更多考虑的是【强制储蓄】,最近受一个小伙伴的启发,准备配置点年金,当理财来买了。

刚看了下即将停售的瑞利年金(←点击红字可以查看产品详情),有几个亮点,就还挺不错的。

有钱的大佬,可以考虑下。

1,缴费期比较短,3年、5年、10年,对手里有钱,想早点交清的人友好

缴费期限,对于想减轻缴费压力的人来说,是越长越好。例如我以前买保险,都是选最长期限缴费——分摊到每个月交的就少,只要上着班,压力就不会太大。

但对于现在手里有钱,担心未来几十年里收入不固定,可能交不上的人来说,早交清早卸下负担。

我认识一个人,她就喜欢买趸交的保险。

因为她自己没上班,钱是老公赚的,没有安全感,有时候会担心年纪大了还能不能继续有那么多的闲钱。她最喜欢买固定期限的理财,最近两年,还挺爱囤趸交的年金。

她说我有钱就买,买完就了事,不想有续费的压力,尤其是几十年都交钱的受不了。

她觉得一次缴清的缴费方法比较灵活,手里钱多就买多的,钱少就买少的。没有钱就不买了。

就这样趸交5万,10万,50万之类的买了一些。

算下来将来应该也不少领钱。

我自己买过一款趸交(一次性交清)的教育金险(天天向上),现在觉得真香。因为那钱我那时候没买年金,或许也用其他地方去了,而后面不用续费,也觉得舒一口气。

所以随着年龄增长,以及手里的钱增多,以及在年金这种储蓄类产品上,我有点儿倾向于短期缴费的产品了。

这款瑞利年金,支持3年/5年/10年缴费,虽然不是一次性缴费,但三五年内的缴费计划,大体上也可以规划到。例如打算30万,就按10万/年缴。

2,领钱早——第5年就开始领钱,不用等到退休

这一点,我挺喜欢的。

我之前买的一款年金,也选的是5年后开始领钱,算下来就快到领钱的时候了。

到时候领的钱,如果有其他用途就可以用,没其他用途可以抵缴保费,缴费压力就小了。

所以领钱早的产品,同样适合想当理财买,优化现金流而不仅仅是用来当退休年金的人。

例如现在有钱就多买点,将来即便没有收入了,还有年金发工资,也挺不错的。

不过呢,领钱早,领钱长,就意味着每次领到的钱,就不会太多,如果这钱一时半会用不上,就放到万能账户里继续增值。

3,预定利率4.025%,关联万能账户保底利率3%

目前实际结算利率4.95%,收益方面在众多年金险中是非常优秀的。

自2019年银保监发布长期年金预定利率上限下调至3.5%以后,市面上预定利率4.025%的产品就越来越少了,

预定利率越高,我们的收益也就越高。

这款瑞利年金,5年后就能快速拿钱,且只要花10块钱,就能附加一个万能账户。

第5年开始,每年领的钱如果暂时用不上,可以放到万能账户里面二次复利增值,现在的利率是4.95%,保底是3%,还是复利,比一般银行存款、固收香多了!

不光如此,买了15天之后,有额外的闲钱还可以分批或一次性追加到这个账户里,也能享受复利增值的福利。早期追加越多,整体收益越高,最多能加购买时的累计保费(每年交保费*缴费年限)。

如果手里有闲钱,基础保障也有了,就可以考虑囤点儿。

购买链接:

瑞利年金

相关阅读: