她理财 App

她理财 App

隐藏功能——基金转换,怎么玩?

今天,我就来聊聊一个基金交易中的隐藏功能——基金转换。

试想一下,假如你发现自己手中的某只基金不好了,想换成其他基金,你会如何做?

我猜很多人都会直接卖掉那支不看好的基,再去买入看好的那只。

其实,除了这种常规操作外,还可以通过基金转换来实现。

那什么是基金转换呢?

基金转换就是把你所持有的基金转换成同一基金公司管理的其他基金。

也就是说,基金转换并不需经历赎回和再次申购的过程。

它与赎回后再购买最大的不同是:省时又省钱。

举个例子:

假设你今年运气不错,买入的煤炭基金已经赚了不少钱,本金加收益达到10万元。

这时你准备全部卖出,买入估值更合理的消费基金。

已知:煤炭基金和消费基金是同一基金公司的产品,且两者的申购费都是1.5%,赎回费也都是0.5%,煤炭基金的净值为1。

这时,我们来算下两种操作的交易费用分别是多少:

1、常规操作,卖出煤炭基金再买入消费基金。

卖出煤炭基金需要支付赎回费500元;再买入消费基金需要支付申购费用1490元,交易费用总计1990元。

2、基金转换。

因为煤炭基金和消费基金的申购费率完全一样,所以申购费为0。

也就是说,你只支付一个煤炭基金的赎回费500元即可。

对比一下,巧用基金转换后,可以轻松省下将近1500元钱,这不香吗。

不过呢,基金转换也不是十分完美,有很多限制条件,比如:进行转换的两只基金必须是同一家公司的产品。

这点也好理解,你想想就算在网上购物支持7天无理由退换,但也不能拿A店的衣服去找B店退换呀。

除了同一基金公司外,基金转换还有这些限制:

1、并非所有基金都支持基金转换,需要可转换的基金才行;

2、如果A基金是前端收费,那申请转换的B基金也只能是前端收费,而如果A基金是后端收费,那么B基金既可以是前端也可以是后端收费。

3、QDII、LOF、封闭基金,不支持基金转换。

当然了, 上面的例子只是恰好两只基金的申购费率一致。

如果不一致,那就需要补交“两只基金申购费之间的差额”和“被转出那只基金的赎回费”。

还有一种可能是,转出基金的申购费高于转入基金,则申购费也为0。

可见,采用基金转换至少可以省下一部分的申购费用。

毕竟,我们投资就是为了赚钱,能省下来的钱一定要省!

除此之外,基金转换的另一个好处是省时省力。

如果采用赎回再申购的方式,一般需要花费3-7天左右的时间。

而通过基金转换这一速度会大大加快。

一般,T日申请转换,T+1日确认,T+2日就能查询基金转换后的情况。

这里的T日,是指不包含周末和法定节假日在内的交易日,并且需要在当个交易日的15:00前操作,否则视为下一个交易日的申请。

举个例子:

在今年10月11日15:00前申请将持有的A基金转换为B基金。

那这两只基金,就按照10月11日的净值进行结算。

但如果你在10月11日15:00后申请转换,那就要按10月12日的净值了。

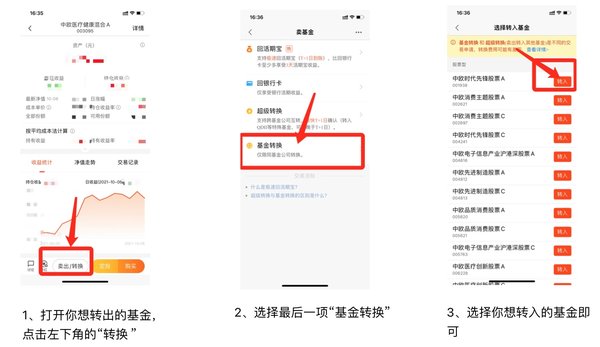

那如何操作基金转换呢,我以天天基金为例:

当然了, 虽然我们上面说基金转换只能用于同一家公司,但现在很多第三方基金销售平台,比如天天基金都推出了“超级转换”。

超级转换可以在不同基金公司之间操作,比如计划转出的A基金和转入的B基金,可以不属于同一公司。

但超级转换并不是基金转换的业务,它的底层逻辑还是赎回再申购。

只是在这个过程中,由平台进行了垫资,在时间上有一定优势,但是并不省手续费~

最后丸子提示下大家:

在利用基金转换时,切记不要高频操作。

因为基金毕竟是一个中长线的投资品种,频繁的转换只会徒增交易成本,赚不了大钱。

希望大家都能树立长期持有的投资理念,享受时间给予的馈赠。

PS:上面案例中选择的基金,仅供举例参考,不代表本人对其任何投资建议。

天天