她理财 App

她理财 App

爆款来了!这类基金有望代替货基?

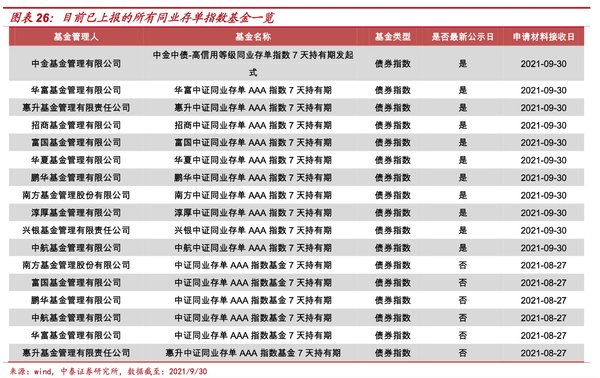

最近,基金公司都爱上了一类创新型基金产品——同业存单基金。

现在已经有30家基金公司上报了该类基金。

下图是不完整名单一览:

这类基金到底有何魔力,能让如何多的基金公司纷纷入局?

对于我们投资者来说,投资价值大不大?

今天就来简单测评下。

第一眼看到“同业存单基金”是不是觉得这个名字好抽象,根本不知道它到底是干嘛的。

既然如何,我们就要从源头了解,这个“同业存单”到底是什么意思?

同业存单是存款类金融机构在全国银行间市场上发行的记账式定期存款凭证。

其中,全国银行间同业拆借市场成员、基金管理公司、基金类产品是主要的投资和交易主体。

这句话是不是特拗口,我来通俗解释下:

大家可以把同业存单理解为一种在金融机构间流通的存款凭证,类似于银行向金融机构发行的短期债券,以便在未来获得利息收入。

而截至2021年6月30日,同业存单存量占整个中国债券市场的10.22%,可以说是债券市场中非常重要的组成部分。

理解完同业存单的概念后,我们继续来说同业存单基金。

目前这30家基金公司申报的同业存单基金,大部分都追踪中证同业存单AAA指数。

也就是说,上报的这些同业存单基金大部分都是指数基金。

ps:当然也有个别基金公司,申报了普通的同业存单基金,不过占比不多。

中证同业存单AAA指数是由在银行间市场上市的主体评级为AAA、发行期限1年及以下、上市时间7天及以上的同业存单组成,采用市值加权计算。

AAA的主体评级涵盖了所有国有银行、股份制银行以及少部分资质较好的城商行和农商行。

可见,跟踪同业存单AAA指数的基金,从存单质量上,属于最高级,安全性较高。

看完这些你感觉还是很抽象对不对。

不理解不要紧,重点把下面这句话读懂就可以了:

同业存单基金是一个现金管理工具,适合低风险偏好的投资者,也可以是货币基金的另一个替代选择。

但是呢,它又和货币基金不太一样,主要体现在这四点:

1、配置比例不同

同业存单基金将80%以上的资产都投向同业存单。

而货币基金也可以买入同业存单,但占比可能只有30%左右。

2、估值方式不同

货币基金采用摊余成本法估值,净值波动小,收益相对稳定。

而同业存单基金,根据机构预测:将采用市值法估值。

即:同业存单基金相比货币基金会有一定程度的回撤。

也就是说:当市场利率出现比较大的波动,产品收益会随之涨跌,阶段性负收益不可避免。

3、收益不同

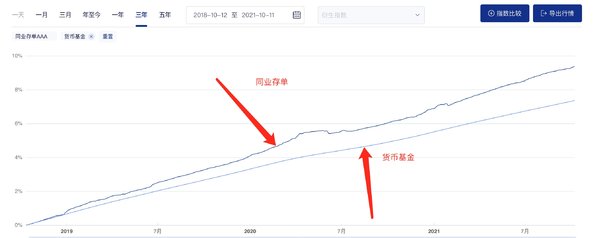

我给大家拉了一个近三年同业存单指数与货币基金指数的收益走势情况:

可见,同业存单相比于货币基金还是有一定优势的。

同业存单指数的长期收益预计比货币基金长期收益略大些:

同业存单指数近三年年化收益率3.05%,货币基金指数近三年年化收益率2.41%。

也就是说,同业存单指数相比货币基金每年会多出来0.64%的收益。

4、持有期和费率

目前上报的同业存单基金设置了7个自然日的持有期,也就是说必须持有7天才能够赎回;而货币基金可以随时申购赎回。

虽然目前还没看到产品的相关费用,但机构预计大概率同业存单基金的费率会较低,这样才有望跟货币基金抢占市场。

可见,同业存单基金可以作为一个现金管理工具去使用。

预期收益会高于货币基金,但由于它会出现回撤,所以可能会出现某段时间的亏损。

所以,只能说同业存单基金可能会是货币基金内卷背景下的另一种选择吧,并不是一定要配置不可。

最后提示下:

目前同业存单基金还在申报期,还没有正式发行,如果有朋友感兴趣,等到募集期间我也可以发文提示大家~

日常碎碎念1:

10月11日,中概互联亏损18.99%

提示:本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

日常碎碎念2:

还没有人回复,赶紧来抢沙发啦~