她理财 App

她理财 App

体检有异常必看!我要说的可不是核保宽松那种小儿科

这世界上有些东西,就算有钱也买不到:

比如健康,比如北京的房子,比如保险。

健康人才能买保险,有了体检异常就受限制。

甚至有些异常医生都不给我们治疗,也不行。

越是这种时候,就越想买保险,人性就是这么矛盾。

以前健康异常,只能寄希望于保险公司核保宽松,还不一定能通过。

现在可不一样了,因为我发现了一个新思路:

买重疾险是为了以小博大,每年交几千块钱,得病能给几十万。

那如果我们不买重疾,同样可以每年几千,同样可以以小博大,不也可以吗?

而且这笔钱还足够安全,你需要用钱的时候,随时可以给你一大笔钱是不是也挺好?

于是按照这个思路,我准备了一笔“医疗基金”。

以我本人为例,去年买的达尔文3号, 60岁之前得病给90万,60岁后得病给50万。

为了这些保障,我每年需要缴费6500块,30年正好20万。

同样是20万,现在我每年交1万,连续交20年,攒出我的“医疗基金”。

那么我的“医疗基金”中会有多少钱呢?

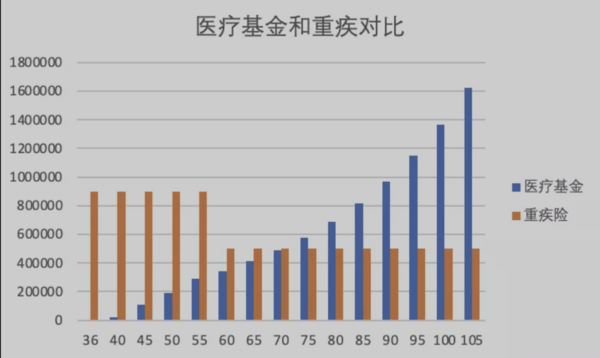

我做了个柱状图大家感受一下:

橙色表示的得病后,重疾可以给多少钱。

重疾险给到的金额是固定的,60岁前就是90万,60岁后就是50万。

蓝色表示医疗基金可以给我的钱:

医疗基金里的钱是变化的,前期少后期多。

第一年只有几千块钱,最后能到160万左右。 两者会在70岁相交,所以:

70岁前重疾给钱更多,尤其是60岁之前;

70岁后医疗基金给钱更多,年纪越大给钱越多。

我们都知道年纪越大越容易生病,所以医疗基金看起来还是很划算的。

相比重疾险,医疗基金还有一个令我无法拒绝的优点:

领钱难度非常低,不需要得重疾就给钱,甚至连轻症都不需要。

领钱的唯一条件就是我想领钱了。

更低的领钱门槛儿;

更高的领取金额。

除了前期领钱低以外,

没有缺点。

这个医疗基金,安全性也非常高!

每年领取的金额直接写进合同里面的,一分都不会少。

我承认我心动到不能自己了。

看到这里,你一定想问这个医疗基金是什么?

其实就是金满意足臻享版。

作为增额终身寿,每一年账户里的钱会变成多少钱都是法确定的。

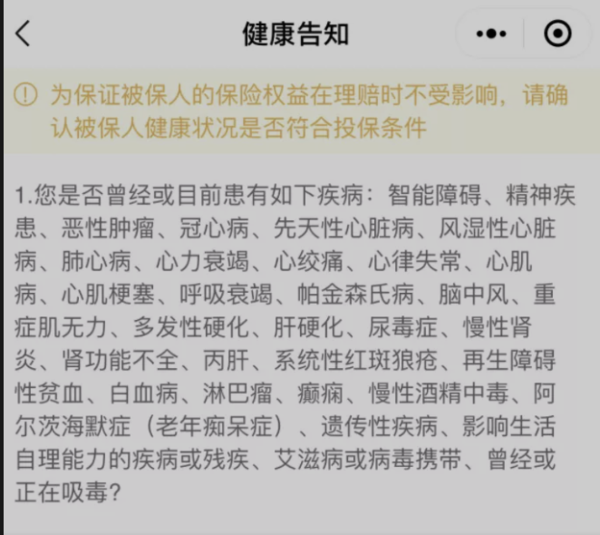

关键是他的健康告知非常少,约等于没有。

除了濒死的病,剩余的健康异常都能买。

别管是高血压、甲乙丙丁肝炎、增生、结节、糖尿病……

我选择用金满意足臻享版作为医疗基金。

当然你也可以用它做教育基金,养老基金。

总之它就是一个安全灵活高收益的账户,杠杆还非常高。

这个账户里的钱你想干什么,和你什么时候领钱一样,随你开心~

我是辣妈赵小姐,带你理财育儿不踩坑!

这是个好问题,我的会,具体原因我梳理一下