她理财 App

她理财 App

首华上市,仙鹤博杰中签难

仙鹤股份原股东优先配售了93.13%的鹤21转债。网上申购账户数1036.3万人,中签率0.00136911%。

看样子,仙鹤股东大股东质押融资的十五六亿元真的都参加优先配售了。我200股配到了1手,今天下跌了,亏着,等着回本再考虑卖不卖了。

博杰股份原股东优先配售了86.42%的博杰转债,网上社会公众投资者中签率只有0.0006917487%。

依然是上千万人申购,依然是百里挑一甚至千里挑一的中签率。

近期股市还不错,已经发行等待上市的可转债大部分转股价值都高于100元了,上市价格应该都不错。

首华转债价格不美丽

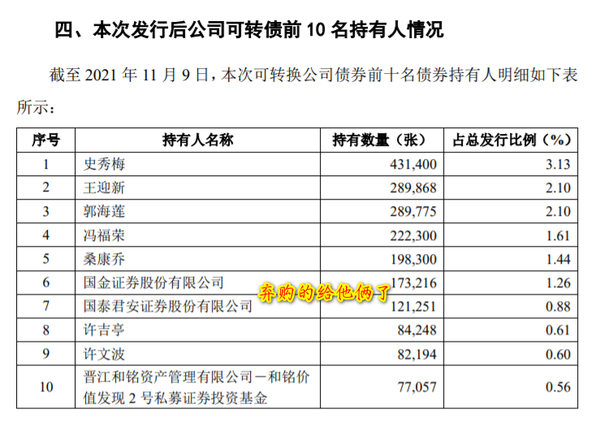

首华转债很麻烦,转股价值(截止到2021年11月17日收盘)仅有78.26元,不给力。而且首华转债的规模有13.79亿元,虽然比鹤21转债的规模小,但中签率却高达0.0114%,将近鹤21转债中签率的9倍,因为大股东一点债都没配。

这意味着一上市就是全流通,13.79亿元都可以卖,尤其是中签者弃购而被迫接盘的国金证券和国泰君安证券,涨多少对于他们来说都是意外之财,只要不破发,他们都会卖。因此首华转债短期内抛压很大,可能价格不美丽,估计105元吧。

我中签了1手,短期内不卖了,除非有其他事情,比如中签需要缴款,又刚好没有什么要卖的,我就卖了。我觉得首华转债放着也没什么大问题,毕竟冬天,燃气行业没什么利空,而且现在可转债市场火热。

双箭股份可转债获批

双箭股份是做橡胶输送带的,因为原材料涨价,2021年前三季度净利润大幅下滑,销售毛利率已经连续4个季度下滑了——从33.22%下滑到了21.81%,连续十几个月下滑,公司都没有涨价?搞不懂,不过也可能是因为双箭股份的下游厂家主要是大型国有企业,公司没有什么议价能力吧。

2021年前三季度营收同比增长只有4.6%,如果公司能涨价,那肯定会有比较大幅度的增长——下游主要是大型国有企业嘛,需求不会减少的,不过涨价难度不大。

我觉得双箭股份最主要的看点是产品能涨价,涨价了能让报表上营收和利润都增长,是个很不错的看点。其次才是原材料能不能降价,但如果现在原材料降价,产品再想涨价就难了。感觉短期搏一搏还是可以的,长期投资没啥看头。

投资有风险,入市需谨慎。本文内容仅供参考,不作建议。